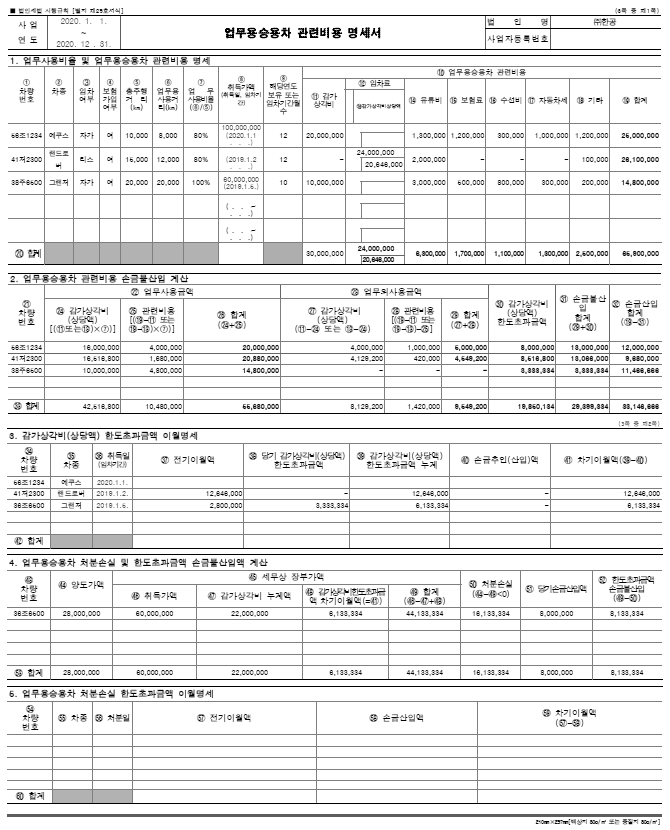

10. 업무용승용차 관련비용 등에 관한 명세서의 제출

업무용승용차 관련비용 또는 처분손실을 손금에 산입한 법인은 법인세 과세표준을 신고할 때 업무용승용차 관련비용 명세서를 납세지 관할 세무서장에게 제출하여야 한다(법령 50조의2 12항).

11. 업무용승용차 관련 비용에 대한 추징사례

(자료) 국세청, 업무용승용차 비용처리기준

[사례] 업무용승용차 관련 비용에 대한 세무조정

㈜한공(제조업)의 제20기(2020.1.1.~2020.12.31.)의 다음 자료로 세무조정을 하시오. 업무용승용차는 모두 업무전용자동차보험에 가입하였다.

1. 업무용승용차 관련 자료

| 구 분 | 56조1234(에쿠스) | 41저2300(랜드로버) | 38주6500(그랜저) | |

|---|---|---|---|---|

| 취득일(처분일) | 제20기 1.1. | 제19기 1.2. | 제19기 1.5. (제20기 10.30.) |

|

| 사 용 자 | 대표이사 | 전무이사 | 상무이사 | |

| 취득형태 | 자가 | 운용리스 | 자가 | |

| 취득가액 | 100,000,000원 | - | 60,000,000원 | |

| 업무용승용차 관련비용 | 감가상각비 | 10,000,000원 | - | 10,000,000원 |

| 임차료 | - | 24,000,000원*1) | - | |

| 유류비 | 1,300,000원 | 2,000,000원 | 3,000,000원 | |

| 보험료 | 1,200,000원 | - | 500,000원 | |

| 수선비 | 300,000원 | - | 800,000원 | |

| 자동차세 | 1,000,000원 | - | 300,000원 | |

| 기타비용 | 1,200,000원 | 100,000원 | 200,000원 | |

| 계 | 15,000,000원 | 26,100,000원 | 14,800,000원 | |

| 업무사용거래/총주행거래 | 8,000㎢/10,000㎢ | 12,000㎢/15,000㎢ | 20,000㎢/20,000㎢ | |

*1) 41저2300의 리스료에는 보험료 1,000,000원, 자동차세 800,000원, 수선비가 포함되어 있으나, 수선비는 구분할 수 없다.

*2) 승용차 38주6500를 제20기 10월 30일에 28,000,000원에 처분하여 유형자산처분손실 10,000,000원을 손익계산서에 영업외비용으로 계상하였다.

2. 제19기의 업무용승용차 관련 세무조정내역

| 구 분 | 41저2300 | 38주6500 |

|---|---|---|

| 감가상각비한도초과액 | - | - |

| 업무미사용금액 | - | 손금불산입 1,000,000(상여) |

| 감가상각비(상당액) 중 800만원 초과액 | 손금불산입 126,460,000(기타사외유출) | 손금불산입 2,800,000(유보) |

[해답]

1. 업무용승용차 관련비용에 대한 세무조정

| 구 분 | 56조1234 | 41저2300 | 38주6500 | |

|---|---|---|---|---|

| 감가상각비 시부인 | 회사상각액 | 10,000,000 | - | 10,000,000 |

| 상각범위액 | 20,000,000*1) | - | 10,000,000*2) | |

| 상각부인액 | △ 10,000,000 | - | - | |

| 세무조정 | 손금산입 10,000,000 | - | - | |

| 업무미사용 금액 | 감가상각비(상당액) | 20,000,000 | 20,646,000*3) | 10,000,000 |

| 기타비용 | 5,000,000 | 5,454,000 | 4,800,000 | |

| 업무용승용차관련비용 | 25,000,000 | 26,100,000 | 14,800,000 | |

| 업무미사용비율 | 20% | 20% | - | |

| 업무미사용금액 | 5,000,000 | 5,220,000 | - | |

| 세무조정 | 손금불산입 5,000,000 | 손금불산입5,220,000 | - | |

| 업무사용 감가상각비한도초과액 | 업무사용감가상각비(상당액) | 16,000,000*4) | 16,516,800*5) | 10,000,000 |

| 한도액(800만원) | 8,000,000 | 8,000,000 | 6,666,666 | |

| 업무사용감가상각비 한도초과액 | 8,000,000 | 8,516,800 | 3,333,334*6) | |

| 세무조정 | 손금불산입 8,000,000 | 손금불산입 8,516,800 | 손금불산입 3,333,334 | |

*1) 100,000,000 × 0.2 × 12/12 = 20,000,000

*2) 60,000,000 × 0.2 × 10/12 = 10,000,000

*3) 24,000,000 - 1,000,000 - 800,000 - (30,000,000 - 1,000,000 - 600,000) × 7% = 20,646,000

*4) 20,000,000 × 80% = 16,000,000

*5) 20,646,000 × 80% = 16,516,800

*6) 8,000,000 × 10/12 = 6,666,666

3. 업무용승용차처분손실 중 800만원 초과액

(1) 유보 추인: 손금산입 6,133,334*(△유보)

* 제17기 유보 2,800,000+ 제18기 유보 3,333,334=6,133,334

(2) 처분손실: 10,000,000 + 6,133,334 = 16,133,334

(3) 한도초과액: 16,133,334 - 8,000,000 = 8,133,334(손금불산입, 기타사외유출)

4. 세무조정사항 요약

| 익금산입 및 손금불산입 | 손금산입 및 익금불산입 | |||||

|---|---|---|---|---|---|---|

| 과목 | 금액 | 소득처분 | 과목 | 금액 | 소득처분 | |

| 56조1234 | 업무미사용금액 | 5,000,000 | 상여 | 감가상각비 | 10,000,000 | 유보 |

| 감가상각비 | 8,000,000 | 유보 | ||||

| 41저2300 | 업무미사용금액 | 5,220,000 | 상여 | |||

| 감가상각비상당액 | 8,516,800 | 기타사외유출 | ||||

| 38주6500 | 감가상각비 | 3,333,334 | 유보 | 감가상각비 | 6,133,334 | |

| 처분손실 | 8,133,334 | 기타사외유출 | ||||

법인세법 시행규칙 [별지 제29호서식]