<세무조정계산서 작성사례>

지주회사가 아닌 (주)한공의 제20기 사업연도(2020.1.1.~2020.12.31.)의 다음 자료로 수입배당금액 익금불산입에 대한 세무조정을 하시오. 제20기는 윤년에도 불구하고 365일이라고 가정한다.

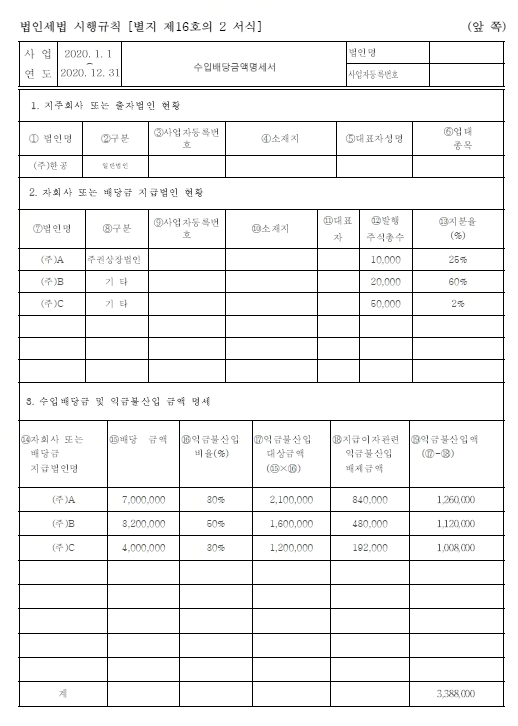

1. (주)한공이 제20기에 다른 내국법인에서 받은 현금배당의 내역은 다음과 같다.

| 회사명 |

구 분 |

총발행주식 |

보유주식의 장부가액 |

지분율 |

현금 배당* |

주식 취득일 |

배당 기준일 |

| (주)A |

상장내국법인 |

10,000주 |

70,000,000 |

25% |

7,000,000 |

2018.7. 1. |

2019.12.31. |

| (주)B |

비상장내국법인 |

20,000주 |

40,000,000 |

60% |

3,200,000 |

2020.5.27. |

2020.9.30. |

| (주)C |

비상장내국법인 |

50,000주 |

20,000,000 |

2% |

4,000,000 |

2020.3.15. |

2020.6.30. |

현금배당은 손익계산서에 수익으로 계상되었다. 위의 배당은 모두 제20기 사업연도에 확정되었다.

2. (주)한공의 영업외비용의 지급이자는 180,000,000원이며, 지급이자 중 손금불산입액은 없다.

3. (주)한공의 제20기 재무상태표상 자산총액은 45억원이다.

[해 답]

| (수입배당금액 × 익금불산입률)- (지급이자 × |

주식적수 |

× 익금불산입률) |

|

| 자산총액적수 |

| A : (7,000,000 × 30%)-(180,000,000 × |

70,000,000 × 365 |

× 30%) = 1,260,000 |

|

| 4,500,000,000 × 365 |

| B : (3,200,000 × 50%) -(180,000,000 × |

40,000,000 × 219(*1) |

× 50%) = 1,120,000 |

|

| 4,500,000,000 × 365 |

| C : (4,000,000 × 30%)-(180,000,000 × |

20,000,000×292(*2) |

× 30%) = 1,008,000 |

|

| 4,500,000,000 × 365 |

|

|

| 계 |

3,388,000 |

|

|

|

|

|

|

(*1) 5.27.~12.31.까지의 일수 : 219일

(*2) 3.15.~12.31.까지의 일수 : 292일