6. 가지급금과 미수이자에 대한 소득처분

(4) 회수하지 아니한 정당한 사유가 있는 경우

그러나 다음에 해당하는 경우에는 회수하지 아니한 정당한 사유가 있으므로 가지급금과 미수이자를 익금산입하지 아니한다(법칙 6조의2).

① 채권ㆍ채무에 대한 쟁송으로 회수가 불가능한 경우

② 특수관계인이 회수할 채권에 상당하는 재산을 담보로 제공하였거나 특수관계인의 소유재산에 대한 강제집행으로 채권을 확보하고 있는 경우

③ 해당 채권과 상계할 수 있는 채무를 보유하고 있는 경우

④ 그 밖에 위와 비슷한 사유로서 회수하지 아니하는 것이 정당하다고 인정되는 경우

(5) 대여금 포기시 처리

특수관계법인간 대여금의 회수를 포기하고 대손처리한 경우에는 대손금의 손금처리를 부인하고, 채무자에게는 채무면제이익으로 익금산입하며, 포기이후부터는 지급이자의 부인 및 인정이자의 익금산입을 하지 아니한다(법집 52-89-8).

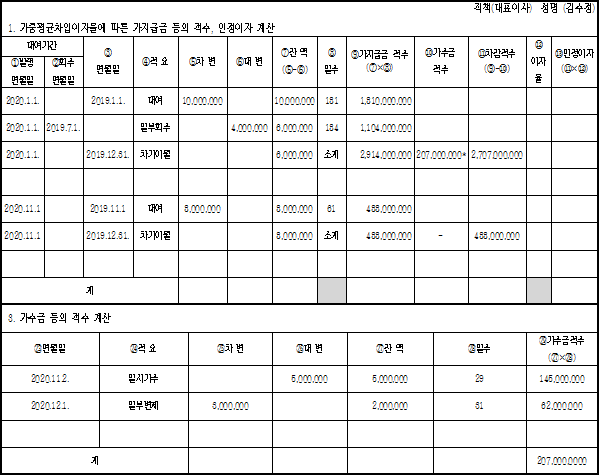

<가지급금 적수계산 사례>

㈜갑의 제20기 사업연도(2020.1.1.~2020.12.31.)의 대표이사 김수정에 대한 가지급금과 가수금의 내역은 다음과 같다. 이 자료에 의하여 가중평균차입이자율을 적용하기 위한 대여일별 가지급금적수를 계산하시오. 제20기 사업연도는 윤년에도 불구하고 365일이라고 가정한다.

① 무상 대여 가지급금

| 일 자 | 내역 | 대여액 | 회수액 | 잔액 |

|---|---|---|---|---|

| 1.1. | 10,000,000 | 10,000,000 | ||

| 7.1. | 회수 | 4,000,000 | 6,000,000 | |

| 11.1. | 대여 | 8,000,000 | 14,000,000 |

② 무상 차입 가수금

| 일 자 | 내역 | 차입액 | 상환액 | 잔액 |

|---|---|---|---|---|

| 11.2. | 차입 | 5,000,000 | 5,000,000 | |

| 12.1. | 일부변제 | 3,000,000 | 2,000,000 |

[해 답]

* 가수금적수란(10)에는 (29)가수금적수의 계란의 금액 중 먼저 발생한 가지급금의 가지급금적수부터 순서대로 상계하여 적는다.