4. 기타 손익

(1) 금전등록기를 설치한 경우의 특례

영수증 교부대상 사업을 하는 법인이 금전등록기를 설치한 경우 수입하는 물품대금과 용역대가의 귀속시기는 그 금액이 실제 수입된 사업연도로 할 수 있다(법령 71조 2항). 외상매출액을 인도기준에 따라 인식하면 금전등록기에 기록된 금액과 매출액이 일치하지 않으므로 현금주의를 선택할 수 있도록 한 것이다.

(2) 사채할인발행차금

법인이 사채를 발행하는 경우에 사채할인발행차금은 기업회계기준에 의한 상각방법에 따라 손금에 산입한다(법령 71조 3항). 따라서 사채발행시부터 최종상환시까지의 기간에 유효이자율법을 적용하여 상각하고 동 상각액은 사채이자에 가산한다(기준 65).

<사채할인발행차금상각 사례>

-

① 사채의 발행금액

사채의 현재가치 : (100,000,000 × 0.7312 + 10,000,000 × 2.4437) 97,647,000 사채발행비 (-) 2,449,000 사채의 발행금액 95,198,000 -

② 유효이자율

95,287,000=100,000,000×단일금액현재가치(x%, 3년)+10,000,000×정상연금현재가치(x%, 3년)

이를 풀면 x =12% -

<참고> 현재가치

구분 10% 11% 12% 단일금액 1원 현재가치 0.9091 0.9009 0.8929 정상연금 1원의 현재가치(n=3) 2.4868 2.4437 2.4018

(주)甲은 다음과 같이 사채할인발행차금을 상각하였다.

| 일 자 |

사채이자 (A×12%) |

현금이자 (1억원 × 10%) |

사채할인발행차금 상각액 |

미상각사채할인 발행차금 |

사채장부가액 |

|---|---|---|---|---|---|

| 제12기 7. 1. | 4,802,000 | 95,198,000 | |||

| 제13기 6.30. | 11,423,760 | 10,000,000 | 1,423,760 | 3,378,240 | 96,621,760 |

| 제14기 6.30. | 11,594,611 | 10,000,000 | 1,594,611 | 1,783,629 | 98,216,371 |

| 제15기 6.30 | 11,785,964 | 10,000,000 | 1,783,629* | - | 100,000,000 |

*단수조정

<회계처리>

| 구분 | 회계처리 |

|---|---|

| 제12기 7.1. 사채발행 |

(차) 현 금 95,198,000 (대) 사 채 100,000,000 사채할인발행차금 4,802,000 |

| 제12기 12.31. 결산기 |

(차) 이 자 비 용 5,711,880 (대) 미 지 급 비 용 5,000,000 사채할인발행차금 711,880* |

| 제13기 6.30. 이자지급일 |

(차) 미 지 급 비 용 5,000,000 (대) 현 금 10,000,000 이 자 비 용 5,711,880 사채할인발행차금 711,880 |

* 1,423,730 × 6/12 = 711,880

<세무조정>

사채할인발행차금을 유효이자율법에 따라 상각하여 이자비용으로 회계처리하였으므로 세무조정은 없다.

□ 전환사채

세법은 전환사채에 대한 전환권가치와 상환할증금을 인식하지 않는 방법을 채택하고 있다. 법인이 기업회계기준에 따라 전환권가치를 별도로 인식하고, 상환할증금을 전환사채 등에 부가하는 형식으로 계상한 경우 다음과 같이 세무조정한다.

- ① 전환사채 발행 : 발행시 전환사채 등의 차감계정으로 계상한 전환권 등 조정금액은 손금산입 유보처분하고 기타자본잉여금으로 계상한 전환권 등 대가는 익금산입 기타처분하며, 상환할증금은 손금불산입 유보처분한다.

- ② 이자지급 : 만기 전에 전환권 등 조정금액을 이자비용으로 계상한 경우 동 이자비용은 이를 손금불산입하고 유보처분한다.

- ③ 전환권 행사 : 전환권 등을 행사한 경우 손금불산입한 상환할증금 중 전환권 등을 행사한 전환사채 등에 해당하는 금액은 손금으로 추인하고, 주식발행초과금으로 대체된 금액에 대해서는 익금산입 기타처분하며, 전환권 등 조정과 대체되는 금액은 익금산입 유보처분한다.

- ④ 전환사채 상환 : 만기까지 전환권 등을 행사하지 아니함으로써 지급하는 상환할증금은 그 만기일이 속하는 사업연도에 손금으로 추인한다.

* 신주인수권부 사채의 경우에도 전환사채와 동일하게 세무조정한다.

<전환사채 세무조정 사례>

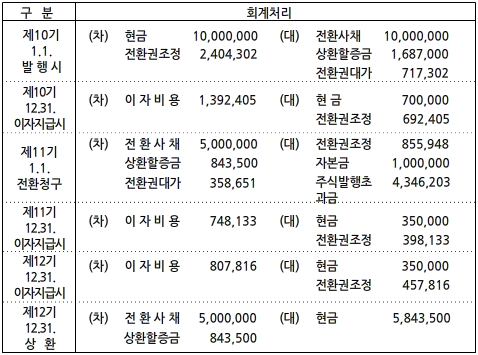

㈜A(사업연도 1.1.~12.31.)는 제10기 1월 1일에 다음과 같은 조건으로 전환사채를 액면가액에 발행하였다.

- 액면금액: 10,000,000원

- 표시이자율: 연 7%, 이자는 매년말에 지급한다.

- 일반사채 시장수익률: 연 15%

- 상환기일: 제12기 12.31.

- 상환방법: 상환기일에 액면금액의 116.87%를 일시상환

- 15% 이자율의 현가계수: 3년 현가계수 0.65752, 3년 연금현가계수 2.28323

- 전환조건은 전환사채 액면가액 100,000원당 보통주 1주(액면가액 20,000원)를 발행교부한다.

- 제11기 1.1.에 전환사채의 50%가 전환청구되어 주식을 발행하여 교부하였다.

甲법인이 전환사채에 대하여 다음과 같이 회계처리한 경우의 세무조정을 하시오.

| 구 분 | 익금산입 및 손금불산입 | 손금산입 및 익금불산입 | ||||

|---|---|---|---|---|---|---|

| 과 목 | 금 액 | 소득처분 | 과 목 | 금 액 | 소득처분 | |

| 제10기 발행 | 상환할증금 | 1,687,000 | 유 보 | 전환권조정 | 2,404,302 | 유 보 |

| 전환권대가 | 717,302 | 기 타 | ||||

| 10기 이자지급 | 전환권조정 | 692,405 | 유 보 | |||

| 11기 전환청구 | 전환권조정 | 855,948 | 유 보 | 상환할증금 | 843,500 | 유 보 |

| 주식발행초과금 | 346,203 | 기 타 | 전환권대가 | 358,651 | 기 타 | |

| 11기 이자지급 | 전환권조정 | 398,133 | 유 보 | |||

| 12기 이자지급 | 전환권조정 | 457,816 | 유 보 | |||

| 12기 상환 | 상환할증금 | 843,500 | 유 보 | |||

[해 설]

1.전환사채에 대한 세법의 입장

세법은 전환사채에 대한 전환권조정, 전환권대가와 상환할증금을 인정하지 않는다.

결산상 전환권조정, 전환권대가와 상환할증금을 계상한 경우에는 이를 제거하는

세무조정을 해야 한다.

- 전환권조정: 전환사채(부채)에 대한 차감평가계정이므로 세무조정시 유보(△유보)로 소득처분

- 전환권대가: 자본항목이므로 세무조정시 기타로 소득처분

- 상환할증금: 전환사채(부채)에 대한 가산평가계정이므로 세무조정시 유보(△유보)로 소득처분

2.문제에 대한 세무조정

(1) 제10기 전환사채 발행

* 당기순이익에 영향이 없으므로 양쪽조정

(2) 제10기 이자지급

* 이자비용이 과대계상되어 당기순이익이 과소계상되었으므로 한쪽조정

(3) 제11기 전환권행사

* 당기순이익에 영향이 없으므로 양쪽조정

(4) 제11기 이자지급

* 이자비용이 과대계상되어 당기순이익이 과소계상되었으므로 한쪽조정

(5) 제12기 이자지급

(6) 전환사채 상환

* 상환할증금으로 인하여 사채상환손실이 과소계상되어 당기순이익에 영향이 있으므로 한쪽조정