3. 수입이자 등

[금융보험업 이외의 법인의 수입이자의 귀속시기]

| 구분 | 귀 속 시 기 |

|---|---|

| 원칙 | 소득세법상 이자소득의 수입시기 |

| 예외 | 기간경과분 미수이자를 계상한 경우 계상한 사업연도의 익금으로 보되, 법인세법상 원천징수대상은 익금으로 보지 않음 |

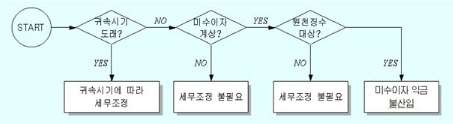

수입이자 세무조정 Flowchart

<국외이자의 미수이자 사례>

(물음 1)

내국법인 甲은 미국현지법인 乙(완전자회사)에게 2020.4.1.에 10,000불을 1년간 대여하고 대여일부터 상환일까지의 이자(연이자율 6%) 600불을 상환일에 일시에 받기로 하였다. 회사가 2020년에 대한 결산을 확정할 때 기간경과분 미수이자 450불*을 결산상 수익으로 계상한 경우의 처리는?

| * 600불 × | 9개월(4.1.부터 12.31까지) | = 450불 |

| 12개월 |

[해 답]

- ① 국외이자는 법인세법 73조에 따른 원천징수대상이 아니므로 결산상 미수이자를 계상하면 익금으로 보므로 세무조정을 할 수 없다.

- ② 국외이자가 2020년에 익금에 산입되었으므로 외국납부세액공제도 2020년에 받아야 한다. 그러나 기간경과분 미수이자에 대한 외국납부세액이 과세표준 신고 후 확정되는 사유로 법인세 과세표준신고와 함께 외국납부세액공제계산서를 제출할 수 없는 경우에는 외국정부의 국외원천소득에 대한 법인세 결정통지를 받은 날부터 3개월 이내에 외국납부세액 공제세액계산서에 증빙서류를 첨부하여 제출하여 공제받을 수 있다(법령 94조 4항)

(물음 2)

내국법인 甲이 기업회계기준에 따른 기간경과분 미수이자는 450불이나 결산서에 기간경과분 미수이자로 300불만 계상한 경우 세무조정은? (기준환율은 1,000이라고 가정함)

[해 답]

<익금산입> 미수이자 150,000*(유보)

* 150불 × 1,000 = 150,000

결산을 확정함에 있어서 이미 경과한 이자를 해당 사업연도의 수익으로 계상하였다면 경과기간에 발생한 이자상당액 전액을 해당 사업연도의 익금으로 한다(법인세제과-107, 2011.2.16.)

2) 금융회사의 수입이자

금융보험업을 영위하는 법인의 수입이자는 현금주의에 의한다. 다만, 선수이자는 기간경과에 따라 수익을 인식하며, 결산에 계상한 기간경과분 미수이자는 금융회사 등 이외의 법인과 동일하게 처리한다.