4. 지방소득세(법인세분)의 신고 및 납부

(4) 법인지방소득세 가산세(지법 103조의30)

납세지 관할 지방자치단체의 장은 납세지 관할 세무서장이 「법인세법」

제76조에 따라 법인세 가산세를 징수하는 경우에는 그 징수하는 금액의 100분의 10에 해당하는 금액을 법인지방소득세 가산세로

징수한다. 다만, 「법인세법」 제76조 제1항에 따라 징수하는 가산세의 100분의 10에 해당하는 법인지방소득세 가산세와 「지방세기본법」

제53조의 2 또는 제53조의 3에 따른 가산세가 동시에 적용되는 경우에는 그 중 큰 가산세액만 적용하고, 가산세액이 같은 경우에는

「지방세기본법」 제53조의 2 또는 제53조의 3에 따른 가산세만 적용한다.

법인의 사업장 소재지가 둘 이상의 지방자치단체에 있어 각 사업장 소재지 관할 지방자치단체의 장이 제89조 제2항에 따라 안분하여

부과ㆍ징수하는 경우에는 제1항에 따라 징수하려는 법인지방소득세 가산세도 안분하여 징수한다.

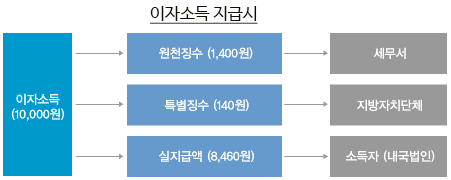

(5) 법인지방소득세 특별징수

종전에는 내국법인에게 이자소득과 투자신탁의 이익을 지급하면서 법인세를 원천징수하는 경우에도 법인지방소득세는 특별징수하지 않았다. 그러나 2015년부터는 원천징수하는 법인세의 10%를 법인지방소득세로 특별징수하여 그 다음달 10일까지 납세지 관할 지방자치단체에 납부하여야 한다(지법 103조의29). 내국법인은 특별징수된 법인지방소득세를 법인지방소득세 신고 시 기납부세액으로 공제한다(지법 103조의23 3항).