2. 법인세 납부

(1) 납부기한

법인은 각 사업연도 소득에 대한 법인세 산출세액에서 다음의 법인세액(가산세액 제외)을 공제한 금액을 법인세 신고기한까지 관할세무서·한국은행(그 대리점 포함) 또는 체신관서에 법인세를 납부해야 한다.

① 세액공제 및 세액감면

② 기납부세액 : 중간예납세액, 수시부과세액, 원천납부세액

- 착오징수된 원천징수세액

법인세법에서 원천징수대상으로 규정하지 아니한 소득에 대하여 원천징수된 법인세액은 법인세 산출세액에서 공제하는 “원천징수된 세액”에 해당하지 아니한다.

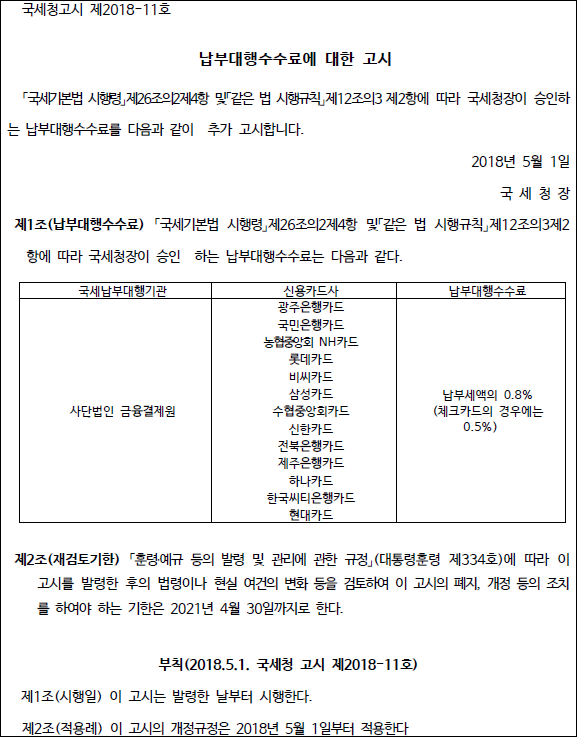

- 신용카드에 의한 납부(국기법 46조의2)

납세자는 세법에 따라 신고하거나 과세관청이 결정 또는 경정하여 고지한 세액을 국세납부대행기관으로 지정을 받은 자를 통하여 신용카드, 직불카드, 통신과금서비스 등(이하 “신용카드등”이라 한다)으로 납부할 수 있다(국기법 46조의2 1항, 국기령 26조의2 1항). 국세납부대행기관은 납세자로부터 신용카드등에 의한 국세납부 대행용역의 대가로 해당 납부세액의 1천분의 10 이내에서 국세청장이 승인하는 납부대행수수료를 받을 수 있다(국기칙 12조의3 2항).