9. 사업자등록을 신청하기 전의 매입세액

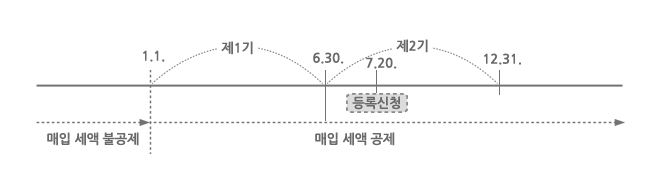

사업자등록을 신청하기 전의 매입세액은 공제하지 아니한다. 다만, 공급시기가 속하는 과세기간이 끝난 후 20일 이내에 등록을 신청한 경우 등록신청일부터 공급시기가 속하는 과세기간 기산일*까지 역산한 기간 내의 것은 제외한다(부법 §39 ① 8호). 종전에는 등록신청일부터 역산하여 20일 이내의 매입세액은 공제하였으나, 납세자 편의를 제고하기 위하여 2013.2.15. 이후 신고하는 분부터 공급시기가 속하는 과세기간이 끝난 후 20일 이내에 등록을 신청한 경우 그 과세기간 내 매입세액은 공제할 수 있도록 하였다.

*과세기간 개시일:종전에는 최초 과세기간은 사업개시일(사업개시일 이전에 사업자등록을 신청한 경우는 사업자등록 신청일)로 하였으나, 2018.1.1.부터는 1월 1일 또는 7월 1일(간이과세자는 1월 1일)을 말한다.

사업자등록 전의 거래분은 개인사업자(법인은 대표자)의 주민등록번호를 기재하여 세금계산서나 신용카드매출전표 등을 수취해야만 매입세액 공제를 받을 수 있다.