4. 금전 외의 대가를 받은 경우

재화 또는 용역을 공급하고 금전 외의 대가( 재화․용역․주식 등)를 받는 경우에는 자기가 공급한 재화의 시가를 과세표준으로 한다(부법 §29 ③ 2호). 이 경우 시가는 다음 순서에 따라 계산한다(부령 §62).

- ① 사업자가 특수관계인이 아닌 자와 해당 거래와 유사한 상황에서 계속적으로 거래한 가격 또는 제3자간에 일반적으로 거래된 가격

- ② 위 ‘①’의 가격이 없는 경우에는 사업자가 그 대가로 받은 재화 또는 용역의 가격(공급받은 사업자가 특수관계인이 아닌 자와 해당 거래와 유사한 상황에서 계속적으로 거래한 해당 재화 및 용역의 가격 또는 제3자간에 일반적으로 거래된 가격을 말함)

- ③ 위 ‘①’이나 ‘②’에 따른 가격이 없거나 시가가 불분명한 경우에는 「소득세법 시행령」 제98조 제3항 및 제4항 또는 「법인세법 시행령」 제89조 제2항 및 제4항에 따른 가격. 그 가격은 다음과 같이 계산한다.

| 구분 | 시가평가액 |

|---|---|

| 자산매매 | 감정평가법인의 감정가액(주식 제외) → 「상속세 및 증여세법」상 보충적평가액 |

| 자산임대차 | (당해 자산의 시가 X 50% - 전세금·보증금) X 정기예금이자율(법칙 §6) |

| 용역제공 | 당해 용역 원가(직접비와 간접비) + 용역 원가 X 유사용역의 원가기준이익률* |

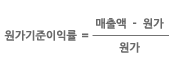

* 원가기준이익률은 해당 사업연도 중 특수관계인 외의 자에게 제공한 유사한 용역제공거래에 있어서의 원가기준이익률(기업회계기준에 의하여 계산한 매출액에서 원가를 차감한 금액을 원가로

나눈 율을 말함)을 말한다(법령 §89 ④ 2호).