1. 부가가치세 계산구조

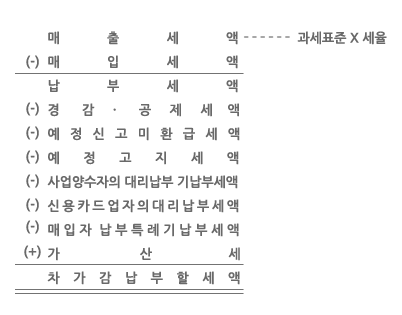

우리나라 「부가가치세법」은 전단계세액공제법을 채택하고 있으므로 부가가치세 납부세액을 간접적으로 계산한다. 먼저 해당 과세기간의 재화와 용역의 공급가액을 합하여 과세표준을 계산하고, 그 과세표준에 세율(10% 또는 0%)을 곱하여 매출세액을 계산하며, 매출세액에서 매입세액을 빼서 납부세액을 계산한다. 납부세액에서 경감공제세액, 예정신고미환급세액, 예정고지세액, 사업양수자의 대리납부 기납부세액과 매입자납부특례 기납부세액을 빼고, 가산세를 더하면 차가감납부할 세액이 된다.

<부가가치세 계산구조>

※ 국세와 지방세의 배분:

지역경제활성화와 지방세수의 확충을 위하여 부가가치세의 15%(2018년 이전 11%)를 지방소비세로 지방자치단체에 교부한다(부법 §72).

지역경제활성화와 지방세수의 확충을 위하여 부가가치세의 15%(2018년 이전 11%)를 지방소비세로 지방자치단체에 교부한다(부법 §72).

2. 과세표준과 공급가액의 구별

재화 또는 용역의 공급에 대한 부가가치세의 과세표준은 해당 과세기간에 공급한 재화 또는 용역의 공급가액을 합한 금액으로 한다(부법 §29). 종전에는 공급가액과 과세표준을 혼용해 사용하였으나, 2013.7.1. 전부 개정된 「부가가치세법」은 이를 구별하여 사용하고 있다. 개별 거래의 대가를 공급가액이라고 하고, 과세기간의 공급가액을 합친 금액을 과세표준이라고 한다. 예를 들어, 사업자가 제1기 과세기간 2.5.에 1억원, 3.10.에 2억원을 공급한 경우 개별 거래 대가인 1억원과 2억원이 공급가액이고, 그 과세기간의 공급가액을 합친 3억원이 과세표준이다.