6. 외국항행용역

선박 또는 항공기에 의하여 여객이나 화물을 국내에서 국외로, 국외에서 국내로, 국외에서 국외로 수송하는 외국항행용역은 대금결제방법에 관계없이 영세율 적용대상이다. 외국항행용역에는 외국항행사업자가 자기의 사업에 부수하여 행하는 재화 또는 용역의 공급으로서 다음에 규정하는 것을 포함한다(부령 §32 ①).

- ① 다른 외국항행사업자가 운용하는 선박 또는 항공기의 탑승권을 판매하거나 화물운송계약을 체결하는 것

- ② 외국을 항행하는 선박 또는 항공기 내에서 승객에게 공급하는 것

- ③ 자기의 승객만이 전용하는 버스를 탑승하게 하는 것

- ④ 자기의 승객만이 전용하는 호텔에 투숙하게 하는 것

※ 국제복합운송용역과 상업서류송달용역:운송주선업자가 국제복합운송계약에 의하여 화주로부터 화물을 인수하고 자기책임과 계산으로 타인의 선박 또는 항공기 등의 운송수단을 이용하여 화물을 운송하고 화주로부터 운임을 받는 국제운송용역과 「항공법」에 따른 상업서류 송달용역은 외국항행용역에 포함된다.

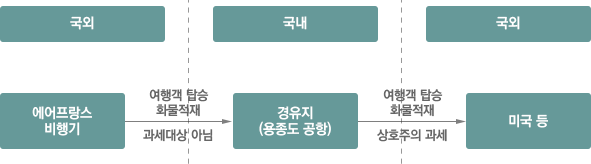

□ 국내사업장이 있는 외국법인이 제공하는 외국항행용역의 영세율

국내사업장이 있는 외국법인이 제공하는 외국항행용역에 대한 영세율은 해당 외국법인이 상호면세국의 사업자에 해당하는지 여부에 따라 다음과 같이 적용한다(부통 23-32-2).- ① 상호면세국일 경우에는 우리나라에서 여객이나 화물이 탑승 또는 적재되는 것만 영세율을 적용한다.

- ② 상호면세국이 아닐 경우에는 우리나라에서 여객이나 화물이 탑승 또는 적재되는 것만 과세하며, 10%의 세율을 적용한다.