3. 재화의 공급으로 보지 않는 거래

(1) 담보제공

질권․저당권 또는 양도담보의 목적으로 동산․부동산 또는 부동산상의 권리를 제공하는 것은 재화의 소유권이 실제로 이전된 것이 아니므로 재화의 공급으로 보지 않는다(부령 §22). 그러나 담보제공된 동산 등으로 대물변제하여 소유권이 실제로 이전되는 경우에는 재화의 공급으로 본다(서면3팀-2579, 2004.12.17.).

(2) 사업의 양도

사업장별(「상법」에 따라 분할하거나 분할합병하는 경우에는 같은 사업장 안에서 사업부문별로 구분하는 경우를 포함)로 그 사업에 관한 모든 권리와 의무를 포괄적으로 승계시키는 것(「법인세법」 제46조 제2항 또는 제47조 제1항의 요건을 갖춘 분할의 경우 및 양수자가 승계받은 사업 외에 새로운 사업의 종류를 추가하거나 사업의 종류를 변경한 경우를 포함)에는 재화의 공급으로 보지 아니한다. 다만, 제52조 제4항에 따라 그 사업을 양수받는 자가 대가를 지급하는 때에 그 대가를 받은 자로부터 부가가치세를 징수하여 납부한 경우는 제외한다(부법 §10 ⑨ 2호, 부령 §23).

(3) 조세의 물납

사업용 자산을 「상속세 및 증여세법」 제73조 및 「지방세법」 제117조에 따라 물납(物納)하는 경우에는 재화의 공급으로 보지 아니한다(부법 §10 ⑨ 3호). 종전에는 조세의 물납으로 사업용 재화를 이전하는 경우에 부가가치세를 과세하였다. 그러나 물납을 받는 국가기관의 예산에 부가가치세가 편성되어 있지 않아서 사업자가 국가로부터 부가가치세를 징수하는 것이 사실상 불가능하므로 2000년부터 조세의 물납에 부가가치세를 과세하지 아니하도록 하였다.

(4) 위탁자로부터 수탁자, 수탁자로부터 위탁자에게, 수탁자로부터 신수탁자로의 신탁재산의 소유권 이전

신탁재산의 소유권 이전으로서 다음 중 어느 하나에 해당하는 것은 재화의 공급으로 보지 아니한다(부법 §10 ⑨ 4호).

- ① 위탁자로부터 수탁자에게 신탁재산을 이전하는 경우

- ② 신탁의 종료로 인하여 수탁자로부터 위탁자에게 신탁재산을 이전하는 경우

- ③ 수탁자가 변경되어 새로운 수탁자에게 신탁재산을 이전하는 경우

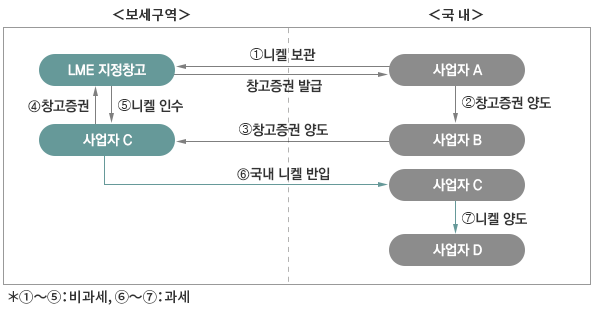

(5) 조달청 창고와 런던금속거래소 지정창고의 창고증권 양도

창고증권을 공급하는 경우에는 부가가치세를 과세한다. 다만, 다음의 창고증권의 양도는 부가가치세를 과세하지 아니한다(부령 §18 ② 1호․2호).

- ① 보세구역에 있는 조달청 창고(조달청장이 개설한 것으로서 「관세법」 제174조에 따라 세관장의 특허를 받은 보세창고를 말함. 이하 같음)에 보관된 물품에 대하여 조달청장이 발행하는 창고증권의 양도로서 임치물의 반환이 수반되지 아니하는 것(창고증권을 가진 사업자가 보세구역의 다른 사업자에게 인도하기 위하여 조달청 창고에서 임치물을 넘겨받는 경우를 포함)

- ② 보세구역에 있는 기획재정부령으로 정하는 거래소의 지정창고에 보관된 물품에 대하여 같은 거래소의 지정창고가 발행하는 창고증권의 양도로서 임치물의 반환이 수반되지 아니하는 것(창고증권을 가진 사업자가 보세구역의 다른 사업자에게 인도하기 위하여 지정창고에서 임치물을 넘겨받는 경우를 포함) 국내로부터 보세구역에 있는 창고(조달청장이 개설한 창고와 런던금속거래소의 지정창고로 한정)에 임치된 임치물을 국내로 다시 반입하는 것을 종전에는 과세하지 않았으나, 국내에서 무자료로 유통되는 사례가 있어서 2012.2.2.부터 과세하도록 하였다(부령 §18 ① 5호).

<조달청 창고와 런던금속거래소 지정창고에서 발행한 창고증권 특례>

| 구 분 | 과세 여부 | 공급시기 |

|---|---|---|

| 창고에 재화를 보관하고 창고증권을 발급받는 경우 | 비과세 | 해당 없음. |

| 창고증권을 양도하는 경우 | 비과세 | 해당 없음. |

| 창고증권을 창고에 제시하고 재화를 넘겨받는 경우 | 비과세 | 해당 없음. |

| 창고에서 넘겨받은 재화를 보세구역 내에서 다른 사업자에게 인도하는 경우 | 과 세 | 재화인도일 |

| 창고에서 넘겨받은 재화를 보세구역 밖의 국내로 반입하는 것 | 과 세 | 수입에 해당하는 경우에는 수입신고수리일, 국내반입은 반입신고수리일 |

<런던금속거래소 지정창고증권의 과세 여부>