3. 국외전출세(2018.1.1. 이후 출국시 적용)

(3) 세액 계산구조

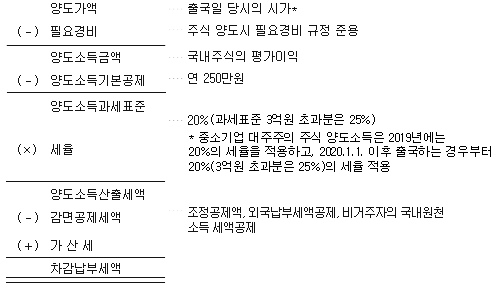

1) 과세표준 및 세액 계산구조

국외전출세의 세액 계산구조는 다음과 같다. 이 경우 국외전출세의 과세표준은 종합소득, 퇴직소득 및 거주자의 양도소득 과세표준과 구분하여 계산한다(소법 118조의10 5항).

* 양도가액은 출국일 당시의 시가로 한다. 출국일 당시의 시가란 거래가액을 말하나, 거래가액을 정하기 어려울 때에는 다음 금액에 의한다(소령 178조의9).

| 종 전 | 개 정 |

|---|---|

|

국외전출시 국내 주식*의 양도가액 * 상장․비상장주식, 신주인수권 |

특정주식의 평가방법 추가 및 신주인수권의 평가방법 명확화 |

| ○ (원칙) 출국일 당시의 시가 | ○ (좌 동) |

|

○ (예외) 보충적 평가방법 ① 상장주식*:국외전출일 이전 1개월 최종 시세가액의 평균액(기준시가) * 유가증권․코스닥․코넥스시장 |

① (좌 동) |

| ② 비상장주식:매매사례가액 → 기준시가 순으로 적용 | ② (좌 동) |

| <추 가> | ③ 특정주식:①, ② 평가방법 준용 |

| <추 가> |

④ 신주인수권:신주인수권증권 평가액* 적용(소득세법§99①5) * 신주인수권부사채의만기상환금액을 현재가치로 할인한 가액(사채발행비율 – 적정할인율) |

<개정이유> 과세대상으로 추가된 부동산주식의 평가방법 신설 및 기존 과세대상인 신주인수권의 평가방법 명확화

<적용시기> ’19.1.1. 이후 거주자가 출국하는 경우부터 적용

<적용시기> ’19.1.1. 이후 거주자가 출국하는 경우부터 적용

2) 조정공제

국외전출자가 출국한 후 국외전출자 국내주식을 실제 양도한 경우로서 실제 양도가액이 국외전출세의 양도가액보다 낮은 때에는 다음의 계산식에 따라 계산한 세액(조정공제액)을 산출세액에서 공제한다(소법 118조의12)

(국외전출세의 양도가액 - 실제 양도가액) × 국외전출세의 세율