3. 이월과세

(2) 가업상속공제가 적용된 자산에 대한 이월과세

1) 취지

상속인이 가업상속공제를 적용받은 재산을 양도한 경우 종전에는 상속개시일 현재 시가를 취득가액으로 하였다. 이에 따라 피상속인의 보유기간 중 재산가치상승분에는 양도소득세가 과세되지 않는 문제가 있어서 2014.1.1. 이후 상속받아 양도하는 분부터 가업상속공제가 적용된 자산은 피상속인의 취득가액을 취득가액으로 하도록 하였다.

2) 이월과세 요건

가업상속공제가 적용된 자산이 이월과세대상이다.

3) 이월과세 효과

① 취득가액

가업상속공제가 적용된 자산의 양도차익을 계산할 때 취득가액은 다음 금액을 합한 금액으로 한다(소법 97조의2 4항).

ⓐ 피상속인의 취득가액 × 해당 자산가액 중 가업상속공제공제 적용률*

ⓑ 상속개시일 현재 해당 자산가액 × (1 - 가업상속공제적용률*)

ⓑ 상속개시일 현재 해당 자산가액 × (1 - 가업상속공제적용률*)

* 가업상속공제 적용률 = 가업상속공제금액 / 가업상속재산가액 합계액

가업상속공제가 적용된 자산별 가업상속공제금액은 가업상속공제금액을 상속 개시 당시의 해당 자산별 평가액을 기준으로 안분하여 계산한다(수령 163조의2 3항).

② 장기보유특별공제

가업상속공제가 적용된 비율에 해당하는 자산(ⓐ)의 경우에는 피상속인이 해당 자산을 취득한 날부터 기산한다(소법 95조 4항).

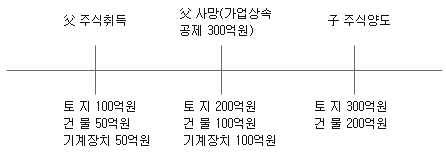

[사례] 가업상속공제를 적용받은 재산에 대한 이월과세

☞ 토지 양도시 취득가액: 100억원 × 75%* + 200억원 × (1 - 75%*) = 125억원

* 가업상속공제 적용률:( 300억원 / 400억원 ) = 75%

가업상속공제금액 300억원은 토지, 건물, 기계장치의 평가액으로 안분게산하면 각각 75%씩 가업상속공제를 받은 것이 된다.

③ 이월과세 후 가업상속공제 사후관리요건 위반시 상속세 추징세액 조정

피상속인 재산취득시부터 상속시까지의 양도차익에 대해 기납부한 양도소득세액은 상속세 추징세액에서 차감한다(상증령 15조 13항).