3. 취득가액

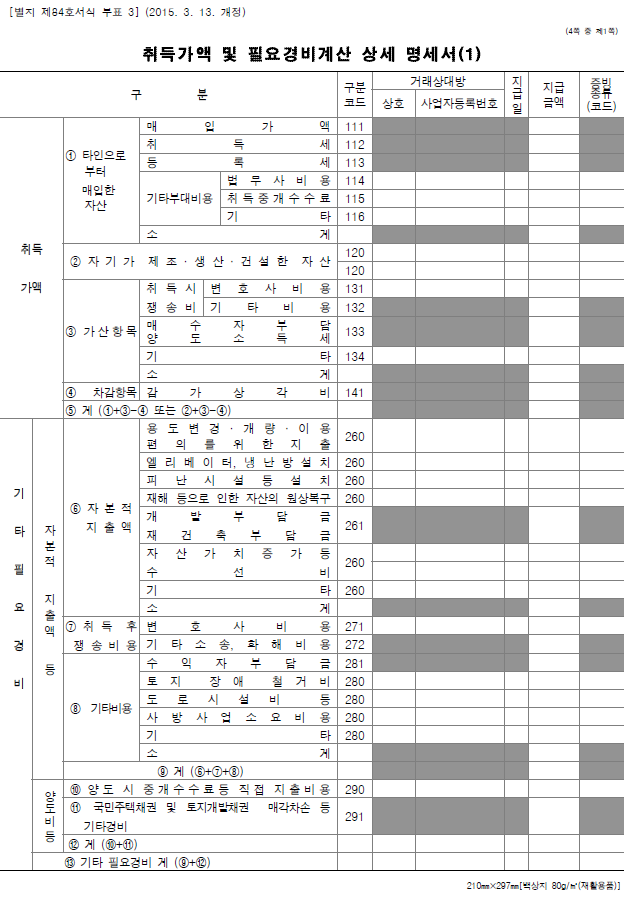

[ 취득가액 및 필요경비계산 상세 명세서(1) ]

(1) 취득가액의 범위

- 타인으로부터 매입한 자산은 매입가액에 취득세ㆍ등록세 기타 부대비용을 가산한 금액

- 자기가 행한 제조ㆍ생산 또는 건설 등에 의하여 취득한 자산은 원재료비ㆍ노무비ㆍ운임ㆍ하역비ㆍ보험료ㆍ수수료ㆍ공과금(취득세와 등록세 포함)ㆍ설치비 기타 부대비용의 합계액

- 위 이외의 자산으로서 그 취득가액이 불분명한 자산과 위 이외의 자산은 당해 자산의 취득당시의 법인세법상 시가에 취득세ㆍ등록세 기타 부대 비용을 가산한 금액

□ 지적재조사 관련 규정 보완[2019신설]

지적재조사로 인한 토지의 증감은 지적공부상의 증감으로 실질적으로 토지소유자의 토지가 증가하거나 감소하는 것은 아니므로 지적공부상 면적의 감소를 양도로 보지 아니하고, 증가를 취득으로 보지 아니한다.

- ① 「지적재조사에 관한 특별법」에 따른 경계의 확정으로 지적공부상의 면적이 감소되어 지급받는 조정금은 2012.3.17. 이후 발생한 분부터 양도소득세를 비과세한다.

- ② 「지적재조사에 관한 특별법」에 따른 경계의 확정으로 지적공부상의 면적이 증가되어 징수한 조정금은 2019.1.1. 이후 양도하는 분부터 취득가액에서 제외한다.

□ 주식매수선택권의 행사로 취득한 주식

주식매수선택권을 행사하여 취득한 주식을 양도하는 때에는 주식매수 선택권을 행사하는 당시의 시가를 취득가액으로 함(소령 163조 13호)

근로자 A는 회사에서 부여받은 주식매수선택권을 행사하여 주식을 취득함. A가 주식을 취득할 당시 주식의 시가는 800만원이고 행사가격은 500만원인 경우 주식 양도시 취득가액은?

① 주식매수선택권 행사 과세소득 : 800만원-500만원 = 300만원 → 근로소득

② 양도시 취득가액 : 500만원 + 300만원 = 800만원

* 주식을 500만원에 취득하였으나 300만원을 과세소득으로 보았으므로 이를 더한 800만원(시가)을 취득가액으로 봄

② 양도시 취득가액 : 500만원 + 300만원 = 800만원

* 주식을 500만원에 취득하였으나 300만원을 과세소득으로 보았으므로 이를 더한 800만원(시가)을 취득가액으로 봄

※ 조특법 16조의3에 따라 벤처기업으로부터 부여 받은 적격주식매수선택권을 행사하여 얻은 이익에 대하여 과세특례를 신청한 경우에는 행사이익에 대하여 소득세를 과세하지 아니한다. 이 경우 실제 양도소득세를 과세하는 경우에는 적격주식매수선택권 행사 당시의 실제 매수가액을 취득가액으로 한다.

□ 신주인수권부사채에서 분리하여 신주인수권을 양도한 경우의 취득가액분리형 신주인수권부사채를 발행법인으로부터 매수한 이후 신주인수권만을 분리하여 양도한 경우 신주인수권의 취득가액은 0원으로 보아 양도차익을 계산하는 것임(법규과-1674, 2010.11.11, 부동산거래관리과- 1417, 2010.11.25.)