4. 1주택 요건

(1) 주택의 범위

2) 주택부수토지

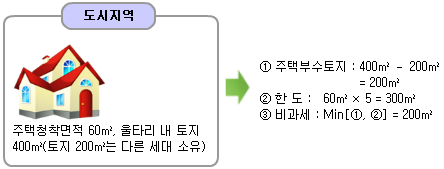

◆ [사례 2] 주택의 울타리 안의 토지의 소유자가 다른 경우

◆ [사례 2] 주택의 울타리 안의 토지의 소유자가 다른 경우

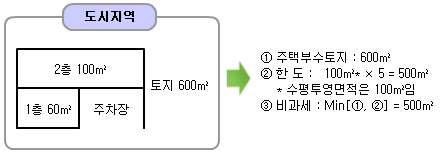

◆ [사례 3]

◆ [사례 3]

◆ [사례 4]

◆ [사례 4]

주택부수토지도 주택을 소유한 세대가 소유하는 경우에는 주택으로 본다. 주택부수 토지는 해당 주택과 주거생활의 일체를 이루는 생활공간을 말하므로 주택에 울타리가 있는 경우에는 울타리 내의 토지를 말하며, 주택에 울타리가 없는 경우에는 사회통념상 주택과 동일한 주거생활공간으로 인정되는 토지를 말한다.

그러나 주택부수토지는 양도당시를 기준으로, 도시지역에 소재하면 주택정착면적의 5배, 도시지역 외의 지역에 소재하면 10배를 한도로 주택으로 본다. 주택정착면적이란 건물(무허가 건물 포함)의 수평투영면적(건물의 위에서 내려다보았을 경우 전체 건물의 그림자 면적)을 말한다.

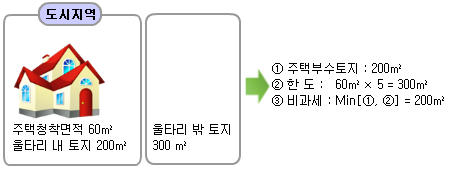

◆ [사례 1] 주택의 울타리 밖의 토지가 있는 경우

◆ [사례 2] 주택의 울타리 안의 토지의 소유자가 다른 경우

◆ [사례 3]

◆ [사례 4] 취득당시는 도시지역이 아니었으나 도시지역에 편입된 후에 양도한 경우 : 양도당시 도시지역에 소재하므로 주택정착면적의 5배를 한도로 함

- 임대주택

주택을 임대한 경우에는 임차인의 실제 용도에 따라 주택인지 판단한다. 임차인이 주택을 주거용으로 사용한 경우에는 주택으로 보나, 사업용(음식점 등)으로 사용한 경우에는 주택으로 보지 아니한다.[사 례]

아파트 1채와 오피스텔 1채를 소유하고 있는 1세대가 오피스텔을 임대하던 중 아파트를 양도하였다. 양도한 아파트가 비과세대상인지 설명하시오.

[해 답]

(1) 비과세여부

아파트의 양도 당시 임차인이 오피스텔을 주거용으로 사용하고 있으면 1세대 2주택이 되나, 사업용으로 사용하고 있으면 1세대 1주택이 된다.(2) 사업용으로 사용한 것에 대한 입증

임차인이 오피스텔을 사업용으로 사용한 경우 임대차계약서(용도 표시), 임차인의 사업자등록증 사본, 오피스텔의 내․외부사진(날짜 표시), 관리소장의 인우증명 등으로 사업용으로 사용한 것을 입증할 수 있다. - 증축과 재건축

① 주택을 증축ㆍ개축한 경우 주택건물은 보유기간을 통산함(서면4팀-1634, 2005.9.9.) 그러나 증축된 주택의 보유기간이 2년 미만인 경우 토지는 증축전의 주택정착면적을 기준으로 정착면적을 계산함(재일46014-2389, 1998.12.7).

② 구주택을 멸실하고 새로 건축한 주택을 양도하는 경우 주택건물의 경우에는 멸실된 구주택과 새로이 건축한 주택에 대한 기간을 통산함. 그러나 주택부수토지는 재건축한 주택의 보유기간이 2년 미만인 경우에는 멸실되기 전 구주택의 정착면적에 배율을 적용함(부동산거래관리과-211, 2012.4.18.).