1. 양도소득세 과세대상

(3) 기타자산

2) 특정주식 A

특정주식 A란 과점주주가 다음의 요건을 모두 갖춘 법인의 발행주식의 50% 이상을 과점주주 외의 자에게 양도하는 경우(과점주주가 해당 법인의 주식등의 100분의 50 이상을 과점주주 외의 자에게 양도한 주식등 중에서 양도하는 날(여러 번에 걸쳐 양도하는 경우에는 그 양도로 양도한 주식등이 전체 주식등의 100분의 50 이상이 된 날을 말한다)부터 소급해 3년 내에 해당 법인의 과점주주 간에 해당 법인의 주식등을 양도한 경우를 포함한다)에 해당 주식등 그 주식을 말한다. 총발행주식의 50% 이상 양도한 시점을 기준으로 요건 충족 여부를 판단한다. [2019개정]

법인의 자산총액 중 다음의 합계액이 차지하는 비율이 50% 이상일 것

㈏ 해당 법인이 보유한 다른 법인(특정주식 A 또는 B의 요건에 해당하는 법인을 말한다)의 주식가액에 그 다른 법인의 부동산등 보유비율을 곱하여 산출한 가액. 이 경우 부동산등 보유비율의 계산은 다음과 같이 한다.

A: 다른 법인이 보유하고 있는 토지과 건물의 가액

B: 다른 법인이 보유하고 있는 부동산에 관한 권리의 가액

C: 다른 법인의 자산총액

자산가액은 장부가액(토지와 건물의 기준시가가 장부가액보다 큰 경우에는 기준시가)으로 계산한다. 이 경우 다음의 금액은 자산총액에 포함하지 아니하고 동일인에 대한 업무무관 가지급금 등과 가수금이 함께 있는 경우에는 이를 상계한 금액으로 하되 동일인에 대한 가지급금 등과 가수금의 발생시에 각각 상환기간 및 이자율 등에 관한 약정이 있는 경우에는 이를 상계하지 아니한다(소령 158조 4항).

② 양도일로부터 소급하여 1년이 되는 날부터 양도일까지의 기간 중에 차입금 또는 증자에 의하여 증가한 현금․금융재산 및 대여금의 합계액. 금융재산의 범위는「상속세 및 증여세법」의 금융재산상속공제대상을 말한다.

□ 수차례에 걸쳐 주식 양도시 판단

양도한 날로부터 소급하여 3년간 양도한 주식을 합하여 총발행주식의 50% 이상인지 판단한다. 이 경우에는 합산하는 기간 중 최초로 양도하는 날 현재의 해당 법인의 주식 등의 합계액 또는 자산총액을 기준으로 한다.

□ 부동산 관련 주식 양도시 누진세율 적용범위 확대 취지

과점주주간 양도에는 단일세율이 적용되는 점을 악용하여 거래중간에 기타주주를 끼워넣는 방법을 통해 누진세율 적용을 회피하는 것을 방지하고자 함

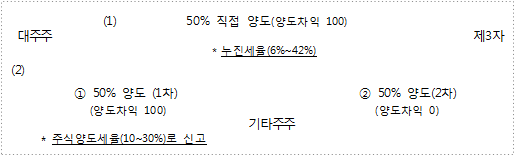

[기타주주를 이용한 조세회피 사례]

⑵ 대주주가 기타주주에게 양도(1차) 후 일반 주식양도로 신고하고, 기타주주가 이를 단기간 내 제3자에게 양도(2차)

⇒ 1차 양도차익(100)에 대해 일반 주식양도 세율(최고 30%)을 적용하고, 2차 양도는 양도차익이 없다고 신고하는 방법으로 조세회피

⑶ 주주1인이 기타주주에게 양도(1차) 후 일정기간(예:3년)내 제3자에게 양도(2차)하는 경우 1차 양도에 대해 누진세율 적용