7. 종합소득에 대한 개인지방소득세의 신고 및 납부

(1) 개인지방소득세 계산구조

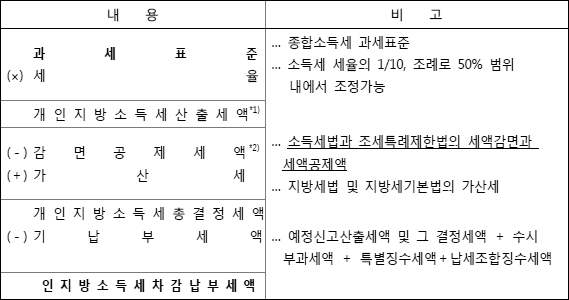

종합소득에 대한 개인지방소득세는 소득세와 동일한 과세표준에 지방세법에서 정하는 세율을 곱해서 산출세액을 계산하고, 세액공제ㆍ감면 등을 적용하여 결정세액을 계산하고, 결정세액에 지방세법 및 지방세기본법의 가산세를 더하여 종합소득에 대한 개인지방소득세 총결정세액을 각각 계산한다.

□ 비교과세규정 : 소득세와 동일하게 다음과 같은 비교과세규정이 있음(지법 93조 2항, 4항)

- ① 종합소득에 금융소득이 있는 경우 비교과세

- ② 부동산매매업자의 과세표준에 비사업용 토지와 미등기토지의 양도소득에 포함된 경우 비교과세

□ 개인지방소득세의 세액공제ㆍ감면(지특법 167조의 2)

- ① 소득세법 또는 조세특례제한법에 따라 소득세가 세액공제ㆍ감면이 되는 경우(조세특례제한법 144조에 따른 세액공제액의 이월공제 포함)에는 지방세특례제한법 제3장에서 규정하는 개인지방소득세 세액공제ㆍ감면 내용에도 불구하고 그 공제ㆍ감면되는 금액(조세특례제한법 127조(중복지원의 배제), 128조(추계과시 시 등의 감면배제), 129조(양도소득세의 감면배제 등)까지, 132조(최저한세) 및 133조(소득공제 종합한도)가 적용되는 경우에는 이를 적용한 최종 금액을 말한다)의 10%에 해당하는 개인지방소득세를 공제ㆍ감면한다.

- ② 소득세법 또는 조세특례제한법에 따라 세액공제ㆍ감면받은 소득세의 추징사유가 발생하여 소득세를 납부하는 경우에는 ①에 따라 세액공제ㆍ감면받은 개인지방소득세도 납부하여야 한다. 이 경우 납부하는 소득세에 소득세법 또는 조세특례제한법에서 이자상당가산액을 가산하는 경우에는 그 가산하는 금액의 100분의 10에 해당하는 금액을 개인지방소득세에 가산한다.

(2) 지방소득세의 신고 및 납부

- ① 거주자가 소득세법에 따라 종합소득 또는 퇴직소득에 대한 과세표준확정신고를 하는 경우에는 해당 신고기한까지 종합소득 또는 퇴직소득에 대한 개인지방소득세 과세표준과 세액을 납세지 관할 지방자치단체의 장에게 확정신고ㆍ납부하여야 한다(지법 95조 1항).

- ② 위 ①은 해당 과세기간 동안 종합소득 또는 퇴직소득에 대한 개인지방소득세 과세표준이 없거나 종합소득에 대한 결손금액이 있는 때에도 적용한다. 다만, 특별징수의무규정(지법 103조의 13)에 따라 퇴직소득에 대한 개인지방소득세를 납부한 자에 대하여는 그러하지 아니하다(지법 95조 2항).

- ③ 위 ①의 확정신고ㆍ납부를 할 때에는 해당 과세기간의 종합소득 또는 퇴직소득에 대한 개인지방소득세 산출세액에서 해당 과세기간의 다음의 세액을 공제하고 납세지 관할 지방자치단체에 납부한다.

-

- ㈎ 토지등 매매차익예정신고 산출세액 또는 그 결정ㆍ경정한 세액

- ㈏ 지방세법 제94조에 따른 공제ㆍ감면세액

- ㈐ 수시부과세액

- ㈑ 특별징수세액

- ㈒ 납세조합의 징수세액

- ※ 지방소득세는 분납할 수 없으므로 납부세액이 1천만원을 초과하는 경우에도 일시에 납부하여야 한다.

(3) 납세지: 소득세법 6조부터 8조까지에 따른 납세지

지방소득세는 시․군세(특별시세 또는 광역시세)이므로 관할을 위반하여 다른 시․군에 납부한 경우에는 가산세가 부과될 수 있다.

[관할을 위반하여 납부한 경우의 사례]

지방세는 국세와는 달리 지방자치단체 각각이 별개의 재정주체로서 독립되어 있는 바 귀하께서 주민세를 ○○도 ○○시청에 납부하였다 하더라도 정당한 납세지가 서울특별시라면, 서울특별시 입장에서는 납부받지 못한 것이 되므로 지방세법 제177조의 2 제3항 규정에 의한 가산세 부과대상이 된다(세정 13047-12, 2001.1.4.).