4. 확정신고시 제출서류

과세표준 확정신고시에는 「과세표준 확정신고 및 자진납부계산서」에 다음 서류를 첨부하여 납세지 관할 세무서장에게 제출하여야 한다. 복식부기의무자가 1)의 ①에 따른 서류를 제출하지 아니한 경우에는 종합소득 과세표준확정신고를 하지 아니한 것으로 본다(소법 70조 4항). → 무신고가산세

1) 기장 및 세무조정 관련 서류

- ① 복식부기장부로 기장한 경우 : 기업회계기준을 준용하여 작성한 재무상태표ㆍ손익계산서와 그 부속서류, 합계잔액시산표 및 조정계산서

-

- * 국세기본법 제5조의 2의 규정에 의하여 전자신고를 하는 경우에는 표준재무상태표ㆍ표준손익계산서ㆍ표준원가명세서ㆍ표준합계잔액시산표 및 조정계산서를 제출하는 것으로 재무상태표ㆍ손익계산서와 그 부속서류ㆍ합계잔액시산표 및 조정계산서의 제출을 갈음할 수 있다(소령 130조 4항).

- ② 간편장부로 기장한 경우 : 간편장부소득금액 계산서(소법 70조 4항 3호 단서)

- ③ 사업소득금액을 추계신고하는 경우 : 추계소득금액 계산서(소법 70조 4항 6호)

2) 인적공제, 연금보험료공제, 주택담보노후연금 이자비용공제, 특별소득공제, 자녀세액공제, 연금계좌세액공제 및 특별세액공제 대상임을 증명하는 서류

3) 총수입금액과 필요경비 계산에 필요한 서류 등

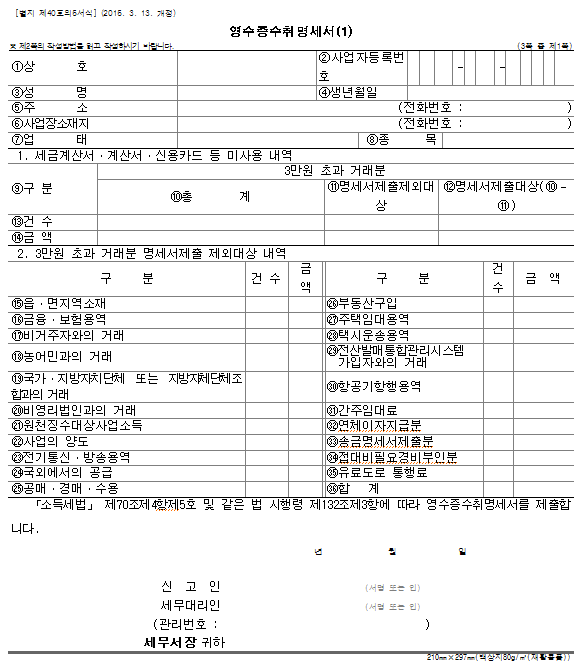

4) 영수증수취명세서

- ① 영수증수취명세서 제출대상자: 사업자(소규모사업자*1 제외)가 사업과 관련하여 다른 사업자(법인을 포함한다)로부터 재화 또는 용역을 공급받고 적격증명서류 외의 증명을 받은 경우에는 영수증 수취명세서를 제출하여야 한다(소법 70조 4항 5호).

- ② 영수증수취명세서 : 거래건당 3만원을 초과하고 적격증명서류가 아닌 영수증을 기재한 것으로서 기획재정부령으로 정하는 것으로 한다.

- ③ 영수증수취명세서 제출 불성실가산세: 사업자(소규모사업자 및 소득금액이 추계되는 자*2는 제외한다)가 영수증 수취명세서를 과세표준확정신고기한까지 제출하지 아니하거나 제출한 영수증 수취명세서가 불분명하다고 인정되는 경우로서 제출된 영수증수취명세서에 거래상대방의 상호, 성명, 사업자등록번호(주민등록번호로 갈음하는 경우에는 주민등록번호), 거래일 및 지급금액을 기재하지 아니하였거나 사실과 다르게 기재하여 거래사실을 확인할 수 없는 경우에는 그 제출하지 아니한 분의 지급금액 또는 불분명한 분의 지급금액의 100분의 1에 해당하는 금액을 결정세액에 더한다(소법 81조 5항).

-

- *1 소규모사업자: 다음 중 어느 하나에 해당하는 사업자를 말한다(소령 132조 4항).

-

- ① 해당 과세기간에 신규로 사업을 개시한 사업자

- ② 직전 과세기간의 사업소득의 수입금액(결정 또는 경정으로 증가된 수입금액을 포함한다)이 4천800만원에 미달하는 사업자

- ③ 연말정산대상 사업자

- *2 기준경비율대상자인 경우에는 주요경비를 제외한 비용에 해당하는 금액에 대하여 소득금액이 추계되는 분만 해당한다(소령 147조의 2 3항).