Ⅲ. 총수입금액과 총수입금액불산입항목

1. 판매장려금 수입액

기업회계기준에서는 매출에 비례하는 판매장려금을 지급한 경우에는 매출에누리에, 매입에 비례하는 판매장려금을 받은 경우에는 매입에누리로 처리한다. 그러나 소득세법은 판매장려금지급액은 필요경비로, 판매장려금수입액은 총수입금액으로 처리하도록 하고 있다. 소득세법에 따라 처리하든 기업회계기준에 따라 처리하든 당기순이익은 동일한 금액이 되므로 세무조정은 불필요하나, 다음에 유의해야 한다.

- ① 기장한 경우 : 접대비한도액 계산기준 수입금액은 기업회계기준에 따라 계산한 매출액을 말한다(소령 84조 1항). 판매장려금 지급액은 매출에누리이므로 이를 영업외비용으로 회계처리하면 매출액이 기업회계기준에 따른 매출액보다 과대계상되므로 접대비한도액 계산시 차감해야 한다.

- ② 추계하는 경우 : 판매장려금 수입액은 추계시 수입금액에 포함하므로 이를 매출에누리로 처리하면 아니 된다.

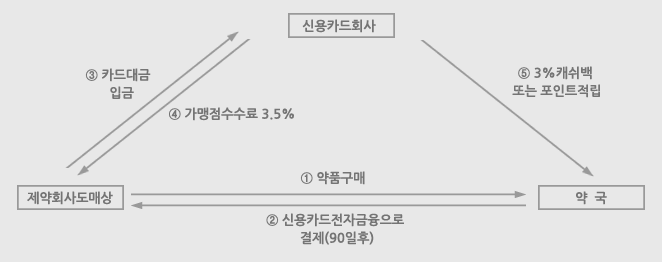

□ 약국사업자의 구매카드결제금액에 대해 지급하는 캐쉬백 · 마일리지

<사실관계>

약품 판매업자(제약회사 또는 약품도매상)는 카드회사와 사전약정에 의하여 카드수수료를 통상 3.5%로 계약하고 의약품을 구매하여 그 대금을 구매카드로 정산하는 약국에 캐쉬백이란 명목으로 결재대금의 3% 상당액을 약국의 통장으로 입금함

결제대금의 3%가 포인트로 적립된 후 1포인트 대 1원 비율로 현금화 또는 물건 구매 등으로의 사용이 가능하나, 대부분이 현금으로 약국(구매자) 계좌입금됨. 약국의 포인트부여 카드는 2008년 하반기부터 리베이트 양성화 방안이 논의되면서 2009년 하반기부터 사용규모가 급증하였음(당시에는 1~4% 수준으로 포인트 등을 부여하였으나, 2010.12월 시행된 리베이트 쌍벌제 규정에서 1%이상을 불법 리베이트로 정하면서 1% 수준으로 하향 조정되고, 2010. 12월 보건복지부의 의약품업계에 대한 ‘리베이트 쌍벌제’에 따르면 의약품 거래시 허용되는 신용카드포인트는 결제금액의 1% 이하로 허용하고 있음

<질의내용>

약국을 경영하는 사업자가 약품 도매업자로부터 의약품 구입 시 그 구매대금을 구매카드로 결제하고 카드회사로부터 결제금액의 일정비율 상당액을 포인트로 부여받아 이를 캐쉬백 또는 포인트 적립금으로 사용하는 경우, 해당 캐쉬백 상당액 등이 해당 사업소득의 총수입금액 산입대상에 해당하는지 여부

[ 회 신 ]

약국을 경영하는 사업자가 자기 사업과 관련하여 구입한 의약품 구매대금을 구매카드로 결제하고 카드회사로부터 그 결제금액의 일정비율을 포인트로 부여받아 이를 캐쉬백・마일리지 적립금 등으로 사용하는 경우, 해당 캐쉬백 상당액 등은 해당 사업소득의 총수입금액 산입대상에 해당한다(소득세과-0338, 2011.4.12.).

- ※ 국세청에서 약국의 구매카드 결제포인트에 대하여 사업소득으로 과세하여 22건의 심판청구가 제기되었으나 모두 기각되었다. 이에 대하여 행정소송이 제기되었으나 납세자가 패소하였다(서울고등법원-2012-누-36424, 2013.11.29., 대법원-2014-두-205, 2016.12.29.).