Ⅰ. 사업의 범위

1. 과세하지 않는 사업

(1) 작물재배업

| 구분 | 내용 |

|---|---|

| ㅇ 곡물 및 기타 식량작물 재배업의 소득 | 비열거소득 |

| ㅇ 기타 작물재배업 | 해당 과세기간의 수입금액 10억원 이하는 비과세* |

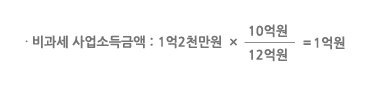

* 식량작물재배업 외의 작물재배업에서 발생한 해당 과세기간의 수입금액이 10억원 이하인 것은 전액 비과세하고, 10억원을 초과하는 것은 소득금액에 ‘10억원/수입금액’을 곱한 금액을 비과세한다(별지 37호의4서식).

[사례]] 작물재배업 비과세 소득금액

농민 A는 화훼작물을 재배하고 있으며, 2019년의 연간 수입금액은 12억원이고, 필요경비는 10억8천만원, 소득금액 1억2천만원인 경우 비과세되는 사업소득금액은 얼마인가?

작물재배업의 범위

| 소분류코드 | 소분류 | 내용 |

|---|---|---|

| 0111 | 곡물 및 기타 식량작물재배업 | 곡물작물, 식량용 뿌리작물 및 기타 식량작물을 재배하는 산업활동을 말한다. |

| 0112 | 채소, 화훼작물 및 종묘재배업 | 노지에서 채소작물, 화훼작물을 재배하거나 노지 또는 시설에서 각종의 종자 및 종묘를 생산하는 산업활동을 말한다. |

| 0113 | 과실, 음료용 및 향신용 작물재배업 | 노지에서 딸기, 견과(낙화생 제외)를 포함한 각종 과실작물과 커피, 차, 생강 등의 음료용 또는 향신용 작물을 재배하는 산업활동을 말한다. |

| 0114 | 기타 작물재배업 | 노지에서 약용작물, 사료작물, 기름추출용 작물 및 공업용 원료작물 등 달리 분류되지 않은 기타 작물을 재배하는 산업활동을 말한다. |

| 0115 | 시설작물재배업 | 일반적으로 노지에서 재배되는 작물을 움막, 온실, 비닐하우스, 수경재배시설, 공장형 설비 등과 같은 특수 고정시설에서 재배하는 산업활동을 말하며 버섯 및 콩나물을 재배하는 산업활동이 포함된다. → 종전에는 제조업으로 과세하였으나, 2001년부터 작물재배업으로 보아 소득세 과세대상에서 제외되었음 |

□ 작물재배업 사례

- ① 작물재배업에서 발생하는 소득은 사업소득에 해당하지 않는다. 농지에서 생산한 작물을 판매장을 특설하여 판매하는 경우에는 판매장을 특설하여 판매함으로써 추가로 발생하는 소득은 도매업 또는 소매업에서 발생한 소득으로 보며, 제조장을 특설하여 자기가 생산한 작물을 원료로 하여 제품을 생산하거나 가공하여 판매할 때에는 제조장 특설로 인하여 추가로 발생하는 소득은 제조업에서 발생한 소득으로 본다.

- ② 작물재배업에서 발생하는 소득만 있는 거주자는 사업자에 해당하지 않으므로 소득세법상 사업자등록 등의 사업자에 관한 규정을 적용하지 아니한다(소득-2717, 2008.8.5.).

- ③ 팽이버섯을 재배생산하기 위해 건물 및 구축물 약 10억, 기계장치 및 시설장치 약 20억의 시설투자를 하여 사업을 하고 있는 경우 시설작물재배업으로 소득세를 과세하지 아니한다(서일 46011-1033, 2001.8.28.).

(2) 연구 및 개발업

연구 및 개발업은 과세하지 아니하나, 계약 등에 따라 대가를 받고 연구 또는 개발용역을 제공하는 것은 과세한다. 대학교수가 연구주체가 되어 연구계약을 체결하고 연구용역을 제공하고 받는 대가는 사업소득으로,본다. 그러나 대학이 연구주체가 되어 외부로부터 연구개발용역을 위탁받아 연구비를 직접 관리하는 경우에 교수가 제공하는 연구용역의 대가는 기타소득으로 보며, 연구목적으로 고용된 교수 등이 고용관계에 따른 근로제공과 관련하여 연구용역을 제공하고 지급받는 대가는 근로소득으로 본다.

(3) 법 소정 교육사업

다음의 교육사업은 소득세를 과세하지 아니한다.

- ① 유아교육법에 따른 유치원

- ② 「초ㆍ중등교육법」 및 고등교육법에 따른 학교

- ③ 「근로자직업능력 개발법」에 의하여 사업주가 소속 근로자의 직업능력의 개발ㆍ향상을 위하여 설치ㆍ운영하는 직업능력개발훈련시설

- ④ 한국표준산업분류상의 달리 분류되지 않은 기타 교육기관 중 노인학교

□ 학원사업자의 직업능력개발훈련시설 수입금액

근로자직업능력개발법에 의하여 사업주가 소속 근로자를 위하여 설치・운영하는 직업능력개발훈련시설인 경우에만 사업소득 과세제외 대상이 되는 교육서비스업에 해당하므로 학원사업자의 직업능력개발훈련시설의 수입금액은 과세대상에 해당한다(기획재정부 소득세제과-194, 2012.4.10.).

(4) 사회복지사업과 장기요양사업

- ① 사회복지사업법 2조 1호에 따른 사회복지사업 : 사회복지사업이란 일정한 법률에 따른 보호ㆍ선도(善導) 또는 복지에 관한 사업과 사회복지상담, 직업지원, 무료 숙박, 지역사회복지, 의료복지, 재가복지(在家福祉), 사회복지관 운영, 정신질환자 및 한센병력자의 사회복귀에 관한 사업 등 각종 복지사업과 이와 관련된 자원봉사활동 및 복지시설의 운영 또는 지원을 목적으로 하는 사업을 말한다.

- ② 노인장기요양보험법 2조 3호에 따른 장기요양사업(2013년에 발생하는 소득부터 과세제외)