Ⅴ. 금융소득에 대한 종합소득산출세액 계산특례 … 비교과세

금융소득종합과세제도는 고소득 자산가들에게 소득세를 더 부담시키기 위하여 도입된 제도이다. 이러한 입법취지에 따라 금융소득을 종합과세한 경우의 부담하는 세액이 원천징수된 세액보다 적어져 세액이 환급되는 것을 방지하기 위하여 종합소득산출세액을 금융소득 외의 종합소득으로 계산한 산출세액에 금융소득에 14%(비영업대금의 이익 25%)를 곱하여 계산한 세액을 합한 금액과 비교하여 그 중 많은 금액을 산출세액으로 하는 비교과세규정을 두고 있다.

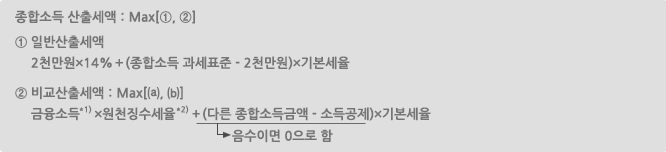

1. 금융소득이 2천만원을 초과하는 경우

종합과세된 금융소득에 출자공동사업자의 배당소득이 없는 경우에는 종합소득 산출세액은 다음과 같이 계산한다.

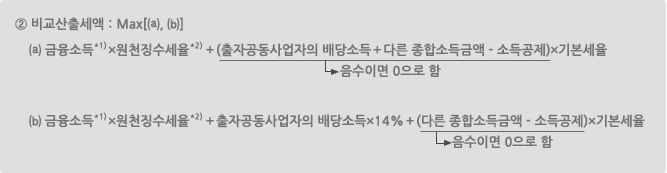

만약, 출자공동사업자의 배당소득이 있는 경우 위 ②의 비교산출세액은 다음과 같이 계산한다.

- *1)금융소득은 금융소득 총수입금액을 말하므로 Gross-up을 하기 전의 금액이며 사업소득 결손금과 종합소득공제를 공제하지 아니한 금액이다.

- *2)원천징수세율

- ㈎ 비영업대금의 이익(원천징수되지 아니한 것 포함):25%(2020년에 지급받는 적격P2P 대출 이자소득은 14%)][2019 개정]

- ㈏ 그 밖의 금융소득(원천징수되지 아니한 것 포함):14%

2. 금융소득이 2천만원 이하인 경우

금융소득이 2천만원 이하인 경우에는 일반산출세액의 ①의 산출세액 계산식을 적용할 수 없으므로 ②의 계산식만을 적용한다. 이 경우 금융소득은 무조건 종합과세대상 배당소득으로만 구성된다.

종합소득 산출세액=금융소득이 2천만원을 초과하는 경우의 비교산출세액[위 (1)의 ②]

[입법취지]출자공동사업자의 배당소득

상법은 당사자의 일방(익명조합원)이 상대방(영업자)의 영업을 위하여 출자하고 상대방은 그 영업으로 인한 이익을 분배할 것을 약정하는 계약을 통하여 성립하는 조합을 익명조합이라고 규정하고 있다(상법 78조). 종전에 국세청에서는 익명조합을 영업자의 개인사업으로 보아 영업자의 소득은 사업소득으로 보고, 익명조합원이 얻은 소득은 비영업대금의 이익으로 보았다. 2007년부터 소득세법에 출자공동사업자의 개념을 도입하여 익명조합을 출자공동사업자로 보고, 그 소득은 배당소득으로 보도록 하였다. 그러나 출자공동사업자의 배당소득은 그 성격이 사업소득의 분배금이므로 귀속시기, 종합과세 여부 등은 사업소득과 같은 방식으로 하고, 원천징수세율은 종전과 같이 비영업대금의 이익의 원천징수세율인 25%로 하고, 금융소득 비교과세시에는 일반배당과 같이 14%의 세율을 적용한다. 이와 같이 출자공동사업자의 배당소득은 사업소득, 비영업대금의 이익, 배당소득의 성격이 혼재되어 있다.| 구분 | 내용 | 비 고 |

|---|---|---|

| 귀속시기 | 과세기간 종료일 | 사업소득과 동일하게 과세 |

| 종합과세 여부 | 무조건 종합과세 | |

| Gross-up 여부 | Gross-up하지 않음 | |

| 부당행위계산의 부인 여부 | 부당행위계산의 부인대상 | |

| 금융소득 종합과세판단 | 금융소득의 2천만원 초과 여부 판단시 출자공동사업자의 배당소득은 금융소득에 불포함 | |

| 원천징수세율 | 25% | 비영업대금의 이익과 같은 세율 |

| 종합과세시세율 | 일반산출세액은 기본세율로, 비교산출세액은 14% 세율로 계산 | 비교산출세액은 일반 배당과 같은 세율 적용 |