Ⅱ. 배당소득

4. Gross-up 제도

(1) 입법취지

개인은 사업을 할 때 개인사업체와 법인사업체 중에서 사업형태를 선택할 수 있다. 개인사업체에서 발생한 소득에는 소득세만 과세하나, 법인사업에서 발생한 소득에는 먼저 법인단계에서 법인세를 과세하고, 세후소득을 배당하면 주주단계에서 다시 소득세를 과세한다. 그런데 법인은 주주의 집합체에 불과하므로 주주는 배당소득에 대하여 법인세와 소득세를 이중으로 부담하게 된다. 이러한 이중과세를 방지하기 위하여 법인이 납부한 법인세를 주주가 부담한 것으로 보아 배당가산액을 배당소득에 더한 후 세액공제하는 Gross-up 제도를 두고 있다.

(2) 배당가산율:11%*

- * 과세표준 2억원 이하분에 대한 법인세율은 10%이다. 법인세가 10% 세율로 과세되었다면 세후소득은 90%가 남는다. 세후소득을 재원으로 배당금 D를 받았다면 D에 대한 귀속 법인세는 D를 90%로 나누고 다시 10%를 곱하면 구할 수 있다.

(3) Gross-up 효과

Gross-up을 하는 경우 주주의 배당소득 총수입금액에 배당가산액(Gross-up 금액 또는 귀속 법인세)을 더하여 배당소득금액을 계산하고, 산출세액에서 배당가산액을 세액공제한다.

배당소득 총수입금액 + 배당가산액 = 배당소득금액

(4) Gross-up요건

1) 본래 Gross-up 대상이 아닌 배당소득

| 구분 | 내용 | 비고 |

|---|---|---|

| 국외배당 | ① 외국법인으로부터 받는 배당소득 | 요건①미충족 |

| 의제배당 |

|

요건②미충족 |

| 펀드수익 | ③ 집합투자기구로부터의 이익 | |

| 법인단계 이중과세조정 |

|

|

| 최저한세배제 감면법인배당 |

|

|

| 법인의 배당이 아닌 것 |

|

- *1)토지의 재평가적립금의 자본전입으로 인한 의제배당:종전의 자산재평가법에 따라 토지를 재평가한 경우 토지의 재평가차액(재평가세 1% 과세분)은 익금이었으므로 그것을 재원으로 하는 무상주는 의제배당이다. 그런데 익금인 토지의 재평가차액은 압축기장충당금으로 토지 처분시까지 법인세 과세를 이연할 수 있으므로 Gross-up하지 않도록 하였다.

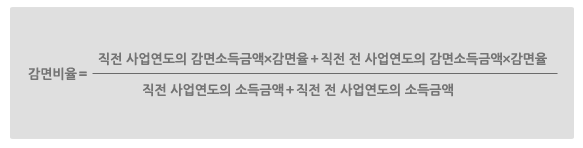

- *2)최저한세 배제대상 감면법인에서 받는 배당소득 중 감면비율에 해당하는 금액:최저한세가 배제되는 감면을 받으면 실제 법인세를 거의 부담하지 않을 수도 있다. 이에 따라 배당소득에 감면비율을 곱한 금액은 Gross-up을 하지 않고, 나머지 금액만 Gross-up한다. 이 경우 감면비율은 직전 2년간의 평균 감면비율로 다음과 같이 계산한다.

- 감면비율은 100%를 한도로 하며, 감면기간이 1개 사업연도인 경우에는 해당 사업연도의 소득금액을 기준으로 계산한다.

2) 종합과세대상 금융소득에 대한 세율 구분

Gross-up 요건 ①과 ②를 모두 갖춘 배당소득(이하 ‘본래 Gross-up 대상 배당소득’이라고 한다)은 ③의 요건만 갖추면 Gross-up을 할 수 있다. 그런데 종합과세되는 금융소득은 2천만원까지는 14% 세율, 2천만원 초과분에는

기본세율을 적용한다. 본래 Gross-up 대상 배당소득에 14% 세율이 적용되는 경우에는 Gross-up을 할 수 없으나, 기본세율이 적용되는 경우에는 Gross-up을 할 수 있다. 소득세법은 최대한 Gross-up을 해주기 위하여 14% 세율이

적용되는 금융소득을 다음과 같은 순서로 구분한다.

① 이자소득 → ② 본래 Gross-up 대상이 아닌 배당소득 → ③ 본래 Gross-up 대상인 배당소득