5. 종합소득세 계산구조

이자소득 · 배당소득 · 사업소득 · 근로소득 · 연금소득 · 기타소득을 합하여 계산한 세액을 종합소득세라고 한다. 종합소득세의 계산구조는 다음과 같다.

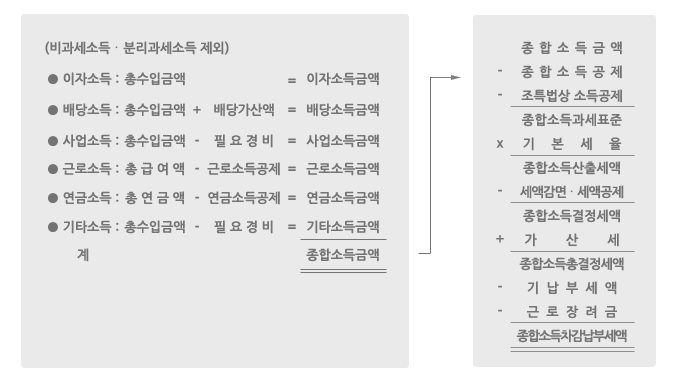

□ 종합소득금액 계산

- ① 비과세소득과 분리과세소득은 종합소득금액 계산시 총수입금액에 포함하지 않는다.

- ② 소득별로 필요경비에 차이가 있다. 이자소득과 배당소득은 필요경비를 공제하지 않으며 근로소득과 연금소득은 실제필요경비 대신 법에서 정한 일정액(근로소득공제와 연금소득공제)을 공제한다. 사업소득과 기타소득은 실제 필요경비를 공제한다.

- ③ 배당소득은 이중과세를 조정하기 위하여 배당가산액(Gross-up 금액)을 배당소득 총수입금액에 더한다.

- ④ 소득과 소득금액은 다르다. 소득은 총수입금액을 말하나, 소득금액은 필요경비를 차감하고 배당가산액을 더한 금액을 말한다. 예를 들어, 배당소득은 배당소득총수입금액을 말하나, 배당소득금액은 배당소득총수입금액에 배당가산액을 더한 금액을 말한다.

□ 종합과세와 분리과세 중 과세방법을 선택할 수 있는 것 → 절세 관점에서 과세방법 판단

- ① 원천징수된 기타소득금액이 연 300만원 이하인 경우

- ② 사적연금소득이 1,200만원 이하인 경우