3. 세액의 계산

(1) 연결산출세액

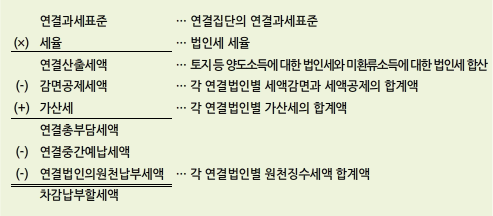

연결과세표준에 법인세율을 곱하여 연결산출세액을 계산한다. 사업연도가 1년 미만인 경우에는 개별납세방식의 산출세액 계산방법을 준용하여 산출세액을 계산한다.

연결법인이 제55조의 2의 토지등을 양도한 경우(해당 토지등을 다른 연결법인이 양수하여 연결법인 간의 거래손익의 조정규정이 적용되는 경우 포함) 또는 조세특례제한법 제100조의 32에 따른 미환류소득(연결법인 간 거래손익의 조정 등을 하지 아니하고 미환류소득 규정에 따라 계산한 금액을 말한다)이 있는 경우에는 토지등 양도소득에 대한 법인세와「조세특례제한법」제100조의 32에 따른 투자ㆍ상생협력 촉진을 위한 과세특례를 적용하여 계산한 법인세(미환류소득에 대한 법인세)를 합산한 금액을 연결산출세액으로 한다(법법 76조의15 2항).

연결사업연도가 1년 미만인 경우에는 연결 산출세액은 연결과세표준을 연결사업연도의 월수로 나눈 금액에 12를 곱하여 산출한 금액을 연결과세표준으로 하여 계산한 연결산출세액에 연결사업연도의 월수를 12로 나눈 수를 곱하여 산출한 세액을 그 세액으로 한다(법법 76조의15 3항).

연결법인이 제55조의 2의 토지등을 양도한 경우(해당 토지등을 다른 연결법인이 양수하여 연결법인 간의 거래손익의 조정규정이 적용되는 경우 포함) 또는 조세특례제한법 제100조의 32에 따른 미환류소득(연결법인 간 거래손익의 조정 등을 하지 아니하고 미환류소득 규정에 따라 계산한 금액을 말한다)이 있는 경우에는 토지등 양도소득에 대한 법인세와「조세특례제한법」제100조의 32에 따른 투자ㆍ상생협력 촉진을 위한 과세특례를 적용하여 계산한 법인세(미환류소득에 대한 법인세)를 합산한 금액을 연결산출세액으로 한다(법법 76조의15 2항).

연결사업연도가 1년 미만인 경우에는 연결 산출세액은 연결과세표준을 연결사업연도의 월수로 나눈 금액에 12를 곱하여 산출한 금액을 연결과세표준으로 하여 계산한 연결산출세액에 연결사업연도의 월수를 12로 나눈 수를 곱하여 산출한 세액을 그 세액으로 한다(법법 76조의15 3항).