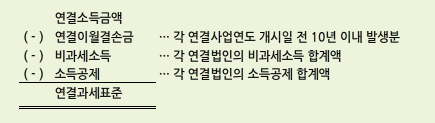

2. 연결과세표준의 계산

연결사업연도의 과세표준은 각 연결소득금액에서 다음 금액을 차례로 차감한 금액으로 한다(법법 76조의13 1항). 다만, 조세특례제한법에 따른 중소기업 또는 회생계획을 이행 중인 기업 등 일정한 법인을 제외한 연결법인의 경우 이월결손금의 공제범위는 연결소득개별귀속액의 60%(2018.12.31. 이전 개시한 사업연도 80%)로 한다(법법 76조의13 1항).

(1) 연결이월결손금

1) 이월결손금 공제대상

연결이월결손금은 각 연결사업연도의 개시일 전 10년 이내에 개시한 연결사업연도에서 발생한 결손금(연결법인의 연결납세방식의 적용 전에 발생한 결손금 포함)으로서 그 후의 연결사업연도(사업연도 포함)의 과세표준을 계산할 때 공제되지 아니한 금액을 말한다. 이 경우 결손금은 신고(수정신고 포함)하거나 결정·경정된 금액이어야 한다(법법 76조의13 1항 1호).

연결납세방식 적용 전에 발생한 이월결손금은 결손금이 발생한 연결법인의 연결소득 개별귀속액을 한도로 공제한다.

| 연결소득 개별귀속액 = 연결집단의 연결소득금액 × | 해당 법인의 소득금액 |

| 연결집단의 소득금액(0보다 큰 것만 합산) |

[사례] 연결 전에 발생한 이월결손금의 공제(중소기업에 해당함)

| 구 분 | A법인 | B법인 | C법인 | 계 |

|---|---|---|---|---|

| 연결소득금액 | 200 | △400 | 800 | 600 |

| 연결 전 이월결손금 | △150 | △300 | - | △450 |

<이월결손금 공제>

| 구 분 | A법인 | B법인 | C법인 | 계 |

|---|---|---|---|---|

| 연결소득 개별귀속액 | 120*1) | - | 480 | 600 |

| 이월결손금공제 | 120*2) | -*2) | - | 120 |

| 연결과세표준 | - | - | 480 | 480 |

| *1) A법인의 연결소득 개별귀속액:600 × | 200 | = 120 |

| 200 + 800 |

*2) A법인의 연결 전 이월결손금은 연결소득 개별귀속액 120을 한도로 공제하고, B법인의 연결 전 이월결손금은 연결소득 개별귀속액이 없으므로 공제하지 않는다.