2. 연결납세방식의 적용

(2) 연결납세방식의 적용대상에서 제외되는 법인

다음 법인은 연결납세방식 적용대상인 연결모법인과 연결자법인이 될 수 없다(법법 76조의8, 법령 120조의12 1항, 법집 76의8-120의 12-1).

| 구 분 | 연결모법인에서 제외 | 연결자법인에서 제외 |

|---|---|---|

| ① 비영리내국법인 | ○ | ○ |

| ② 다른 내국법인(비영리내국법인 제외)의 완전지배를 받는 법인 |

|

|

| ③ 해산으로 인하여 청산 중인 법인 | ○ | ○ |

| ④ 유동화전문회사 등에 대한 소득공제를 적용받는 법인 → 배당소득공제 또는 지급배당소득공제라고도 함 | ○ | ○ |

| ⑤ 동업기업 과세특례를 적용하는 동업기업 | ○ | ○ |

| ⑥ 해운기업에 대한 과세특례를 적용하는 법인 | ○ | ○ |

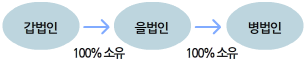

* 다음 그림과 같이 갑법인이 을법인을, 을법인이 병법인을 완전지배하는 경우 갑법인의 완전지배를 받는 을법인은 연결모법인이 될 수 없다. 이는 최상위 지배법인이 연결모법인이 된다는 것을 의미한다. 중간지배법인인 을법인은 갑법인의 완전자법인이 될 수 있으나, 자신이 연결모법인이 되어 병법인을 연결납세방식으로 신고할 수 없다.

- 관련 예규

| 구 분 | 내 용 |

|---|---|

| 비영리법인의 완전지배를 받는 경우 사례 | 지방공기업법 제49조에 의거 설립된 도시철도 운영기관으로서 서울특별시로부터 100% 출자를 받아 설립된 영리법인이 도시철도엔지니어링 및 도시철도그린환경을 100% 출자하여 완전지배하고 있는 경우 당해 법인을 연결모법인으로 하여 연결납세방식을 적용할 수 있다(법인-611, 2013.10.31.) |

| 연결법인이 단독으로 출연한 재단법인인 공익법인 | 연결납세방식을 적용받는 연결자법인이 장학사업을 영위할 목적으로 「민법」 제32조에 따라 단독으로 출연하여 설립한 재단법인으로서 「상속세 및 증여세법 시행령」 제12조 제5호에 해당하는 공익법인에 대해서는 연결납세방식이 적용되지 아니한다(법규법인2011-530, 2011.12.22.). |

| 연결납세방식의 적용제외 대상인 동업기업에 동업자 포함 여부 | 법인세법 시행령 제120조의12 제1항 제6호에 따른 연결납세방식 적용제외 법인(동업기업과세특례를 적용하는 법인)의 범위에는 동업자(Partner)가 포함되지 않는다(기획재정부 법인세제과-87, 2015.11.13.). |

| 연결모법인이 다른 내국법인에 흡수합병되는 경우 | 법인세법제76조의 8 규정의 연결납세방식을 적용함에 있어 연결모법인이 다른 내국법인에 흡수합병(연결자법인에 흡수합병되는 경우 포함)되는 경우 그 사유가 발생한 날이 속하는 연결사업연도의 개시일부터 연결납세방식이 적용되지 않는다(법인세과-1089, 2010.11.23.). |

| 연결모법인이 다른 내국법인의 완전자회사가 되는 경우 | 연결납세방식을 적용하여 오던 연결집단의 모법인이 다른 내국법인의 완전자회사가 되는 경우 「법인세법」제76조의9 제2항에 따라 연결납세방식의 적용 승인이 취소된 날이 속하는 사업연도부터 연결납세방식을 적용받을 수 없다(기획재정부 법인세제과-382, 2015.5.21.). |

| 연결모법인이 연결사업연도 중에 연결자법인에 흡수합병되는 경우 | 두 개의 내국법인이 「법인세법」제76조의8에 따른 연결납세방식을 적용 중 연결모법인이 연결자법인에 흡수합병되는 때에는 동법 제76조의8제2항에 따라 합병등기일이 속하는 사업연도에 연결납세방식을 적용할 수 없다(기획재정부 법인세제과-1238 [기획재정부법인세제과-1238], 2017.9.25.). |