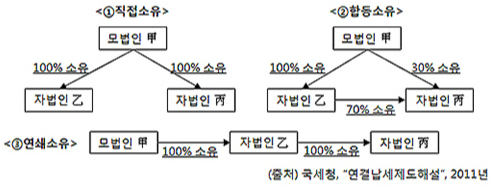

2. 연결납세방식의 적용

- [사례] 연결납세방식 적용대상 판단:내국법인 A 기준

① A가 발행주식총수의 95%를 보유한 내국법인 C. C에는 우리사주 조합이 없으며, 주식매수선택권을 부여한 적도 없음:×(완전지배의 예외사유 없음)

② A가 발행주식총수의 95%를, 우리사주조합이 5%를 보유하고 있 는 내국법인 D:○(완전지배의 예외 사유 있음)

- 법인-1188, 2010.12.30.

【질의】

o 소액주주의 소재 불분명 등 불가피한 사유로 모회사가 자회사의 주식을 99.953%만 보유하고 있는 경우 연결납세방식 적용가능 여부

* 실질적으로 회사를 완전지배하고 있는 경우 연결납세방식이 적 용가능한지를 문의

【회신】

「법인세법」 제76조의8 제5항의 규정을 적용함에 있어 보유지분의 예외로 인정하고 있는 발행주식총수(의결권 없는 주식 포함)의 5% 이내의 주식에 같은 법 시행령 제120조의12제4항 각 호의 어느 하나에 해당하지 않는 주식이 있는 경우에는 내국법인과 다른 내국법인은 완전지배 관계에 있지 않는 것이므로 연결납세방식을 적용할 수 없는 것임.

자기주식을 보유한 경우

자기주식을 보유한 경우

내국법인이 다른 내국법인의 발행주식총수(의결권 없는 주식 포함) 중 「상법」 또는 「자본시장과 금융투자업에 관한 법률」에 따라 자기주식으로 보유하고 있는 주식을 제외한 나머지 주식 전부를 보유하고 있는 경우 그 다른 내국법인은 완전자법인에 해당한다(법인세과-72, 2010.1.26.).