7. 채권의 출자전환

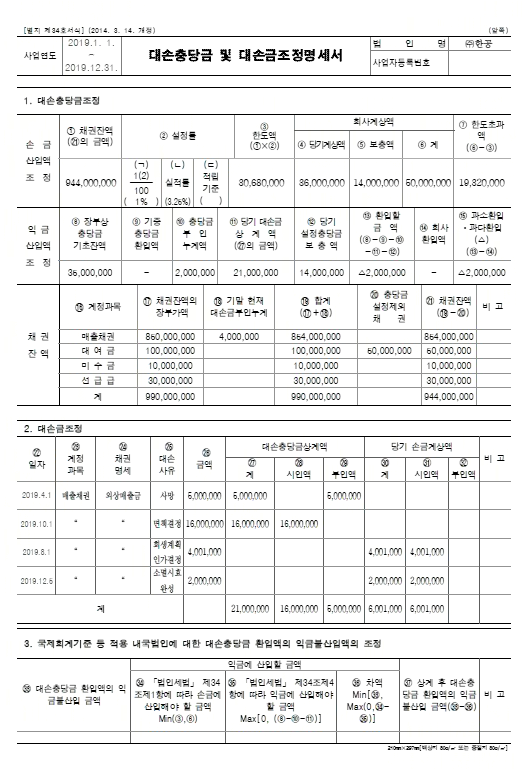

<대손충당금 및 대손금조정명세서 작성 사례>

다음 자료에 의하여 (주)한공의 제19기 사업연도(2019.1.1.~2019.12.31.)의 세무조정을 하고, 대손충당금 및 대손금조정명세서를 작성하시오.

<자 료>

1. 전기유보금 내역

① 대손충당금한도초과액 : 2,000,000원

② 대손금부인액(부도어음) : 2,999,000원(제18기 7월 5일에 부도발생한 어음으로 어음상 금액은 3,000,000원이나 1,000원을 제외한 금액을 대손처리함. 채무자 재산에 저당권은 설정되지 않음)

2. 당기 대손충당금 계정의 내역

| 기초잔액 | 당기설정액 | 당기상계액 | 기말잔액 |

|---|---|---|---|

| 35,000,000 | 36,000,000 | 21,000,000 | 50,000,000 |

당기 상계액 중 5,000,000원은 제19기 4월 1일에 채무자의 사망으로 대손처리한 외상매출금이나 대손요건을 충족하지 못한 것이며, 16,000,000원은 제19기 10월 1일에 법원의 면책결정으로 회수불능이 확정된 외상매출금이다.

3. 당기에 대손충당금과 상계하지 않고 비용으로 처리한 대손금은 다음과 같다.

① 제19기 8월 1일에 회생계획인가결정에 따라 회수불능으로 확정된 외상매출금 : 4,001,000원

② 제19기 12월 5일에 소멸시효가 완성된 외상매출금 : 2,000,000원

4. 당기말 재무상태표상 채권잔액은 다음과 같다.

① 매출채권 850,000,000원(특수관계인 외상매출금 80,000,000원, 제19기 11월 4일에 부도발생한 어음 9,000,000원과 제19기 8월 1일에 소멸시효 완성된 외상매출금 1,000,000원 포함)

② 대 여 금 100,000,000원(대표이사에게 업무무관하게 자금을 대여한 금액 50,000,000원 포함)

③ 미 수 금 10,000,000원(토지 처분 미수금)

④ 선 급 금 30,000,000원(원재료 구입을 위한 선급금)

5. 제18기 재무상태표상 대손충당금 설정대상 채권 : 797,001,000

(1) 전기 유보의 추인

① 대손충당금한도초과액 : 2,000,000원 → 손금산입

② 대손금부인액(부도어음) : 2,999,000원 → 부도후 6개월 이상 경과하였으므로 손금산입

(2) 당기대손금 조정

대손요건 미비분 : 5,000,000원 → 손금불산입

(3) 채권조정

당기에 소멸시효가 완성되었으나 대손처리하지 않은 금액 1,000,000원 → 손금산입

(4) 대손충당금한도초과액 조정

1) 대손충당금설정대상 채권잔액

| 계정과목 | 결산상 채권잔액 | 기말유보 | 합계 | 충당금설정제외채권 | 채권잔액 |

|---|---|---|---|---|---|

| 매출채권 | 850,000,000 | 4,000,000* | 854,000,000 | - | 854,000,000 |

| 대여금 | 100,000,000 | - | 100,000,000 | 50,000,000 | 50,000,000 |

| 미수금 | 10,000,000 | - | 10,000,000 | - | 10,000,000 |

| 선급금 | 30,000,000 | - | 30,000,000 | - | 30,000,000 |

| 계 | 990,000,000 | 4,000,000 | 994,000,000 | 50,000,000 | 944,000,000 |

* 채권유보 기초유보(2,999,000) - 유보감소(2,999,000) + 유보증가(5,000,000 + △1,000,000) = 4,000,000

2) 대손실적률

| 당기대손금 | = | 2,999,000 + 16,000,000 + 4,001,000 + 2,000,000 + 1,000,000 |

| = 3.25% 전기채권잔액 |

797,001,000 + 2,999,000 |

3) 대손충당금한도액 = 944,000,000 × 3.25% = 30,680,000

4) 대손충당금한도초과액

= 50,000,000 - 30,680,000

= 19,320,000

(5) 세무조정사항 요약

| 익금산입 및 손금불산입 | 손금산입 및 익금불산입 | ||||

|---|---|---|---|---|---|

| 과목 | 금액 | 소득처분 | 과목 | 금액 | 소득처분 |

| 외상매출금 | 5,000,000 | 유보 | 전기대손충당금부인액 | 2,000,000 | 유보 |

| 대손충당금 | 19,320,000 | 유보 | 부도어음 | 2,999,000 | 유보 |

| 외상매출금 | 1,000,000 | 유보 | |||

1. 전기 대손충당금부인액

전기 대손충당금 부인액은 무조건 다음 연도에 손금산입해야 한다.

2. 부도어음 대손금 부인액

전기에 6개월 미경과로 부인된 부도어음은 당기말에는 6개월 이상 경과요건을 구비하므로 손금추인해야 한다.

3. 당기말 채권

당기말 채권에 포함된 부도어음은 부도발생일부터 6개월 이상 경과하였으나 결산상 대손 처리하지 않았으므로 세무조정을 할 수 없다. 그러나 소멸시효가 완성된 채권은 신고조정 사항이므로 당기에 손금산입으로 세무조정해야 한다.

4. 당기 대손충당금 한도액 계산시 채권 유보

결산상 채권잔액에 가감하는 채권유보는 당기 대손금조정 후 채권유보이다. 채권유보의 기초잔액에 당기 유보의 증감을 고려하여 채권기말유보를 계산해야 한다.

5. 대손충당금 한도초과액

세법은 총액법을 사용하므로 당기에 비용으로 계상한 대손충당금증가액(36,000,000원)에 대손충당금기초잔액에서 당기 대손금과 상계하고 남은 잔액(35,000,000 - 21,000,000 = 14,000,000)을 보충설정한 것으로 보므로 설정액은 기말잔액인 50,000,000원이 된다. 기말잔액 50,000,000원을 대손충당금한도액과 비교한다.