2. 퇴직연금

- <퇴직연금충당금 조정…신고조정 사례>

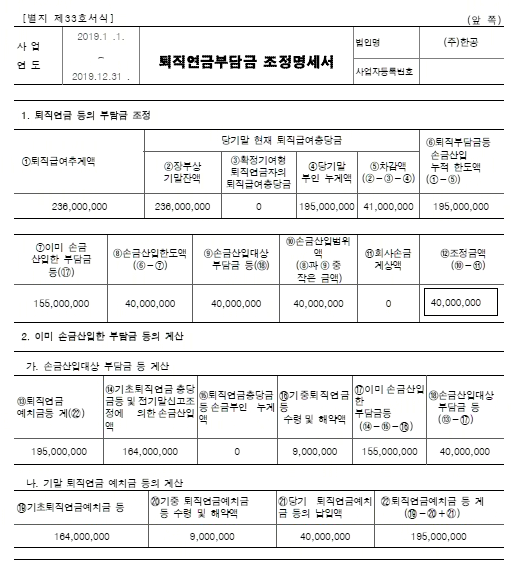

다음 자료에 의하여 (주)한공의 제19기 사업연도(2019.1.1.~2019.12.31.)의 퇴직연금충당금에 대한 세무조정을 하고, 퇴직연금부담금 등 조정명세서를 작성하시오.

<자 료>

1. 당기말 퇴직급여추계액

① 일시퇴직기준 : 236,000,000원

② 보험수리적기준 : 225,000,000원

| 퇴직급여충당금 | |||

|---|---|---|---|

| 감 소 액 | 29,000,000 | 기 초 잔 액 | 200,000,000 |

| 기 말 잔 액 | 236,000,000 | 증 가 액 | 65,000,000 |

| 265,000,000 | 265,000,000 | ||

당기 퇴직급여충당금의 세무조정은 완료되었는데, 기말잔액 중 부인액은 195,000,000원이다.

3. 퇴직연금예치금 계정 내역

| 퇴직연금예치금 | |||

|---|---|---|---|

| 기 초 잔 액 | 164,000,000 | 당 기 감 소 액 | 9,000,000 |

| 당 기 증 가 액 | 40,000,000 | 기 말 잔 액 | 195,000,000 |

| 204,000,000 | 204,000,000 | ||

당기 증가액은 당기 확정급여형 퇴직연금납입액이며, 당기감소액은 종업원의 현실적 퇴직으로 인하여 지급된 금액이다. 퇴직연금예치금에서 지급한 금액 9,000,000원은 퇴직급여충당금과 상계하였다.

3. 결산상 퇴직연금충당금 계정은 없으며, 전기 유보는 △ 164,000,000원이다.

1. 퇴직금에 대한 세무조정

퇴직연금에서 지급한 퇴직금 9,000,000원에 대하여 양쪽조정을 해야 한다.

<익금산입> 퇴직연금충당금 9,000,000(유보)

<손금산입> 퇴직급여충당금 9,000,000(△유보)

2. 퇴직급여충당금에 대한 세무조정

퇴직급여충당금 한도액 계산시 유보잔액에 위의 △9,000,000원을 고려하여 세무조정을 해야 한다.

3. 퇴직연금충당금에 대한 세무조정

(1) 손금한도액 : Min[①, ②] = 40,000,000

① 추계액기준 : 세무상 퇴직급여충당금 부족액 - 세무상 연충 설정전 잔액 = 195,000,000(*1)-155,000,000(*2) = 40,000,000

(*1) 퇴직급여추계액-(당기말 결산상 퇴직급여충당금-유보잔액) = 236,000,000-(236,000,000-195,000,000) = 195,000,000

(*2) 퇴직연금충당금 기초잔액-당기감소액-유보잔액 = 0-0 - (△164,000,000 - △ 9,000,000) = 155,000,000

② 사외적립자산기준 : 사외적립자산 기말잔액 - 세무상 연충 설정전 잔액 = 195,000,000-155,000,000 = 40,000,000

(2) 한도초과액 : 0-40,000,000=△ 40,000,000 → 손금산입(△유보)