2. 인건비 사례

(5) 연차유급휴가

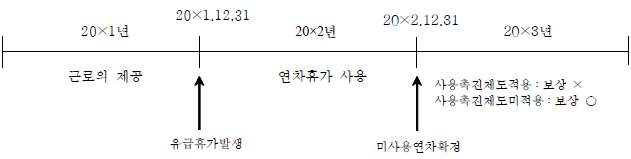

사용자는 20×1년에 80% 이상 출근한 근로자에게 유급휴가를 주어야 한다(근로기준법 §60①). 근로자가 20×2년에 유급휴가를 사용하지 않은 경우 20×2년말에 미사용분이 확정되면 사용촉진제도를 채택하지 않은 경우에는 20×3년에 미사용분을 보상하여야 한다. 연차유급휴가의 발생과 보상을 정리하면 다음 그림과 같다.

<연차유급휴가의 발생과 보상>

종전에는 연차유급휴가에 대하여 근로를 제공하여 연차유급휴가에 대한 권리가 발생한 20×1년에는 회계처리하지 않고 연차유급휴가를 20×2에 사용하지 않아서 미사용연차가 확정되는 20×2.12.31.에 지급의무가 확정된 미지급연차수당에 대한 회계처리만을 하였다. 이러한 회계처리가 발생주의 회계처리와 맞지 않아서 K-IFRS는 2011년부터, 일반기업회계기준은 2012년부터 근로의 제공으로 인하여 연차유급휴가에 대한 권리가 발생한 회계연도에 연차유급휴가를 급여와 미지급비용으로 계상하도록 하였다.

한편 법인세법에서는 근로를 제공할 때에는 연차휴가급여에 대하여 회계처리하지 아니하고 근로자가 연차휴가를 사용하지 않아서 근로자별로 지급할 연차휴가급여가 확정되면 그 사업연도에 연차휴가급여 미지급액을 손금에 산입한다.

| 일반기업회계기준 | K-IFRS | 법인세법 |

|---|---|---|

| 근로용역 제공시점에 비용인식 | 근로용역 제공시점에 비용인식 | 미지급 연차휴가급여가 확정된 사업연도에 손금에 산입 |

법인세법에서는 연차휴가급여의 지급이 확정된 연도에 손금에 산입되므로 K-IFRS 또는 일반기업회계기준에 따라 회계연도 말에 미지급비용으로 계상한 연차보상비는 손금불산입하여 유보로 처분하고, 그 다음 사업연도에 급여에서 차감하는 회계처리를 하면 유보를 추인한다.