1. 인건비의 처리방법

2) 소득세법상 임원퇴직소득 한도

종전에는 임원퇴직급여지급규정에 따라 퇴직급여를 지급한 경우에는 법인에게는 전액 손금으로 인정하고, 임원에게는 전액 퇴직소득으로 보아 퇴직소득세를 과세하였다. 일반적으로 근로소득인 경우보다 퇴직소득인 경우 세부담이 가벼운 것을 이용한 조세회피를 방지하기 위하여 2012.1.1. 이후 근속기간에 대한 임원퇴직급여에 대한 한도규정을 신설하고, 한도를 초과하는 퇴직급여는 근로소득으로 보도록 하였다(소법 22조 3항). 이는 소득세법상 임원의 소득구분에 대한 규정이므로 법인이 정관이나 정관에서 위임된 규정에 따라 퇴직급여를 지급하였다면 소득세법상 소득구분에 관계없이 퇴직급여 전액이 손금으로 인정된다.

① 퇴직소득 한도액

| 퇴직 전 3년간 총급여*1)의 연환산액*2)× 10% × | 2012.1.1.이후 근무기간*3) | ×3 |

| 12 |

② 근로소득으로 보는 금액

(퇴직급여 - 2011.12.31. 퇴직하였다고 가정할 경우 퇴직급여*4)) - 퇴직소득한도

*1) 총급여란 근로소득을 말하나 인정상여, 퇴직함으로써 받는 소득으로서 퇴직소득에 속하지 아니하는 소득과 비과세소득을 제외한다(소법 22조 4항 2호).

*2) 근무기간이 3년 미만인 경우에는 개월 수로 계산한 해당 근무기간을 말하며, 1개월 미만의 기간이 있는 경우에는 이를 1개월로 본다(소법 22조 3항).

*3) 근무기간은 개월 수로 계산하며, 1개월 미만의 기간 1개월로 본다(소법 22조 4항 1호).

*4) 퇴직소득금액에 2011.12.31. 이전 근무기간(개월 수로 계산하며, 1개월 미만의 기간이 있는 경우에는 1개월로 본다)을 전체 근무기간으로 나눈 비율을 곱한 금액을 말한다. 다만, 2011.12.31.에 정관 또는 정관의 위임에 따른 임원 퇴직급여지급규정이 있는 법인의 임원이 2011.12.31.에 퇴직한다고 가정할 때 해당 규정에 따라 지급받을 퇴직소득금액을 적용하기로 선택한 경우에는 해당 퇴직소득금액을 말한다(소령 42조의2 6항).

- 임원의 퇴직소득에 대한 소득구분 정리

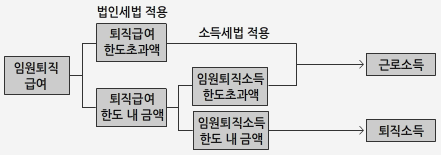

사용인이 사용자부담금을 기초로 하여 현실적 퇴직을 원인으로 받는 소득은 퇴직금, 퇴직위로금, 퇴직공로금 등 명칭에 관계없이 모두 퇴직소득으로 본다. 그러나 임원퇴직급여에 대하여는 법인세법과 소득세법에 한도규정을 두고 있으므로 먼저 법인세법의 한도초과 여부를 검토하고, 한도 내 금액은 다시 소득세법의 한도초과 여부를 검토해야 한다.

<임원퇴직소득한도 사례>

유현수 씨는 2007.5.1.부터 ㈜서울의 대표이사로 근무하고 2019.12.30.에 퇴직하였다. 유현수 씨는 퇴직급여로 12억원을 받았다. ㈜서울의 퇴직급여지급규정에 따른 퇴직급여 한도는 10억원(2011.12.31.에 퇴직하였다고 가정할 경우에 지급받을 금액 5억원 포함)이다. 유현수 씨의 퇴직 직전 3년간의 총급여는 다음과 같다. 이 자료에 의하여 유현수 씨의 퇴직소득에 대한 소득구분을 하시오.

| 과세기간 | 총급여액 |

|---|---|

| 2019년 | 1억2천만원 |

| 2018년 | 1억3천만원 |

| 2017년 | 1억1천만원 |

(1) 법인세법상 임원퇴직급여 한도검토

<손금불산입> 임원퇴직급여 2억원(상여) → 근로소득

(2)소득세법상 임원퇴직소득 한도

| ① 퇴직소득 한도:120,000,000 × 10% × | 96* | × 3 =288,000,000 |

| 12 |

* 2012.1.1.~2019.12.31.: 84개월

② 2011.12.31.에 퇴직하였다고 가정할 경우의 퇴직급여

㈎ 퇴직급여지급규정에 따른 금액: 500,000,000

㈏ 근무기간에 따라 안분계산하는 경우의 금액

| 퇴직소득금액 × | 2011.12.31.까지 근무월수 | = 1,000,000,000 × | 56*1) |

| 전체근무월수 | 152*2) |

= 368,421,052

*1) 2007.5.1.~2011.12.31.: 56개월

*2) 2007.5.1.~2019.12.31.: 152개월

㈐ Max[㈎, ㈏] = 500,000,000

③ 근로소득 간주액:

(퇴직급여 - 2011.12.31. 중간정산 가정액) - 퇴직소득 한도

= (1,000,000,000 - 500,000,000) - 288,000,000

= 212,000,000

④ 소득구분

규정상 퇴직급여 1,000,000,000 중 212,000,000원은 근로소득이고, 788,000,000원은 퇴직소득임.

(3) 퇴직급여의 소득구분

| 구 분 | 근로소득 | 퇴직소득 |

|---|---|---|

| 법인세법의 퇴직급여한도초과액 | 200,000,000원 | |

| 소득세법상 퇴직소득한도초과액 | 212,000,000원 | |

| 그 밖의 퇴직급여 | - | 788,000,000원 |

| 계 | 412,000,000원 | 788,000,000원 |