평가액의 할증

(2) 할증배제

법인의 최대주주에 해당되는 경우에도 경영권 프리미엄이 없다고 인정되는 다음의 경우에는 할증율을 적용하지 아니한다.(시행령53조 6항)

- 중소기업주식평가(평가대상법인이 중소기업인 경우와 평가대상법인이 최대 주주로서 보유하고 있는 다른 법인이 중소기업인 경우 모두 할증하지 아니함)

- 3년간 사업연도순손익액이 모두 (-)인 경우

- 최대주주주식이 전후6월(증여주식은 3월)이내에 모두 매각된 경우(예를들어 상속개시일 당시는 최대주주였으나 상속개시일이후 6월내에 전부 매각된 경우등)

- 3년 이내 사업개시법인으로 기업회계상의 영업이익이 모두(-)인 경우

- 합병비율계산을 위한 주식을 평가하는 경우(합병당사법인은 할증하지 아니하나 합병당사법인이 보유하고 있는 다른 법인은 비중소기업인 경우 할증대·상임)

- 증자, 감자시의 법인세법상 부당행위부인금액을 계산하는 경우

- 합병, 증자, 감자, 현물출자에 따른 증여이익을 계산하는 경우

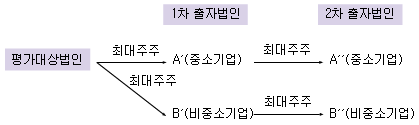

- 2차출자법인의 최대주주로서 해당주식을 평가하는 경우(2차출자법인이 중소기업이 아닌 경우에도 할증평가하지 아니함. 아래표 참조)

<연속출자시 할증여부>

- A′ 및 A″법인의 주식 : 중소기업이므로 할증하지 아니함.

- B′법인의 주식 : 1차 출자법인으로서 비중소기업이므로 B′주식을 할증하 여 평가한 금액을 평가대상법인의 순자산평가에 사용함

- B″법인의 주식 : 1차 출자법인이 아닌 2차 출자(그 이하 연속출자분도 포 함)법인의 주식은 비중소기업인 경우에도 할증하지 아니한 금액을 B′법인 의 순자산평가에 사용함

<서면4팀-4057, 2006.12.13.>

비상장법인의 순자산가액을 계산할 때, 「상속세 및 증여세법 시행령」 제53조 제5항 제3호의 규정에 의하여 평가대상법인이 최대주주로서 보유하고 있는 다른 법인(1차 출자법인)의 주식에 대하여는 「상속세 및 증여세법」 제63조 제3항의 규정을 적용하여 할증한 가액으로 평가하는 것이며, 1차 출자법인의 순자산가액을 계산할 때 1차 출자법인이 최대주주로서 보유하고 있는 또 다른 법인의 주식(2차 출자법인)에 대하여는 할증한 가액으로 평가하지 아니함.

- 재산 - 466, 2010.06.30.

귀 질의의 경우, 「상속세 및 증여세법」 제38조의 규정을 적용함에 있어 합병당사법인의 합병직전 순자산가액을 「상속세 및 증여세법 시행령」 제55조의 규정에 의하여 평가하는 경우에 합병당사 법인이 보유하고 있는 다른 법인의 주식가액에 대하여는 같은 법 제63조 제3항의 규정이 적용되는 것이며, 이 경우 그 다른 법인이 「중소기업기본법」 제2조에 따른 중소기업인 경우에는 「조세특례제한법」 제101조의 특례가 적용되는 것입니다.

그러나 위 이외의 다음의 경우로서 중소기업의 주식이 아닌 경우에는 할증평가의 대상이 된다.

- 상속세법상 보충적 평가방법에 의하지 아니하고 제3자간의 거래가액등과 같은 시가에 의해 비상장주식을 평가하는 경우(국심 2007서 747. 2008.6.2)

- 최대주주 등이 소유한 계열회사 주식을 현물출자하는 경우(서면 2팀-2081, 2007.11.15.)

- 국외소재법인의 주식(외국법인은 중소기업기본법의 대상이 아니므로 규모에 불구하고 중소기업에 해당하지 아니함)

- 주식의 포괄교환시 완전자회사가 되는 법인이 발행하는 주식