Ⅳ. 과세표준과 매출세액

1. 폐업일 전 양도한 사업용 건물에 대한 부가가치세 부족징수

폐업일 전 양도한 사업용 건물은 재화의 공급으로 보아 실제 공급가액을 과세표준으로 산정하여 과세하여야 함에도 폐업시 잔존재화로 과세하여 부가가치세 00백만원 부족징수

법령 및 규정

- 부가가치세법 제6조【재화의 공급】제1항에서 “재화의 공급은 계약상 또는 법률상의 모든 원인에 의하여 재화를 인도 또는 양도하는 것으로 한다.”라 하고 제4항에서 “사업자가 사업을 폐지하는 때에 잔존하는 재화(제17조 제2항 각 호의 규정에 따라 매입세액이 공제되지 아니한 재화를 제외한다)는 자기에게 공급하는 것으로 본다.”라고 규정

지적 내용

- 사업용 건물 신축분에 대해 매입세액 공제를 받고 일정기간 경과 후 당해 건물을 양도하고 폐업하였으므로 부가가치세법 제6조 제1항에 규정된 재화의 실질적 공급으로 보아 실질 공급가액을 과세표준으로 하여 부가가치세를 과세하여야 함에도 폐업시 잔존재화로 과세하여 부가가치세 00백만원 부족징수

폐업시 재화의 공급에 유의할 점

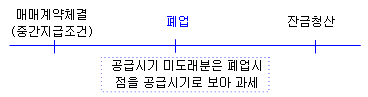

① 폐업 전에 공급한 재화의 공급시기가 폐업일 이후에 도래하는 경우에는 폐업일을 공급시기로 본다(부령 §28 ⑨․§29 ③). “폐업 전에 공급한”이라는 것은 폐업 전에 재화의 인도가 이루어진 것뿐만 아니라 재화 인도의 원인이 되는 행위가 폐업 전에 발생한 것도 포함한다. 따라서 폐업 전에 공급계약이 체결되고 폐업 후에 재화를 공급한 경우에는 폐업시점을 공급시기로 보아 과세하고, 폐업시 잔존재화로 과세하지 아니한다.

② 중간지급조건부로 매매계약을 체결하고 잔금을 받기 전에 폐업한 경우에는 폐업일 현재 공급시기가 도래하지 않은 금액을 공급한 것으로 보아 세금계산서를 발급해야 한다(재화의 공급).

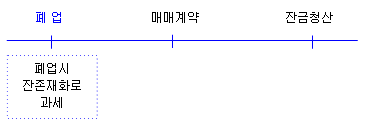

③ 매매계약 체결 전에 폐업한 경우에는 폐업시 잔존재화로 과세하고, 그 후 매매시에는 과세하지 아니한다(부가 46015-1361, 1993.7.29.). 건물을 취득한 지 10년 이상 지난 경우에는 간주공급의 과세표준은 0(영)이 된다.

③ 매매계약 체결 전에 폐업한 경우에는 폐업시 잔존재화로 과세하고, 그 후 매매시에는 과세하지 아니한다(부가 46015-1361, 1993.7.29.). 건물을 취득한 지 10년 이상 지난 경우에는 간주공급의 과세표준은 0(영)이 된다.

② 중간지급조건부로 매매계약을 체결하고 잔금을 받기 전에 폐업한 경우에는 폐업일 현재 공급시기가 도래하지 않은 금액을 공급한 것으로 보아 세금계산서를 발급해야 한다(재화의 공급).

간주공급으로 과세하는 경우에는 의제시가로 과세하므로 일반적으로 재화의 공급보다 부가가치세가 적어진다. 이러한 점을 이용하여 부동산임대업자가 실제 폐업(건물에 세입자가 전혀 없는 공가상태인 경우)하지 않은 상태에서 폐업신고를 먼저 하는 경우가 있으나, 국세청에서는 임차인이 있는 상태에서 폐업신고를 한 경우에는 폐업으로 인정하지 아니한다.