Ⅲ. 필요경비

1. 환산취득가액 신고자의 실제 필요경비 부당공제

토지(농지)의 취득당시 실지거래가액이 불분명하여 취득가액을 환산가액으로 계산하는 경우 공제할 필요경비는 개별공시지가의 3%만 공제할 수 있음에도 실제지출비용을 공제하여 양도세 00백만원 부족징수

법령 및 규정

소득세법 제97조【양도소득의 필요경비계산】제3항 및 같은 법 시행령 제163조 제6항에 “환산취득가액으로 신고하는 경우 양도가액에서 공제할 필요경비는 개별공시지가의 3%를 공제한다.”라고 규정

-조세심판례(2008서2899, 2009.08.13)

-조세심판례(2008서2899, 2009.08.13)

지적 내용

- 의제취득일 이전에 취득한 농지의 실지 취득가액을 확인할 수 없어 환산 취득가액으로 신고하면서 토지 정지비용 등 실제 지출된 비용 000백만원을 필요경비로 공제하여 신고한 데 대해환산취득가액으로 신고하는 경우 공제할 필요경비는 개별공시지가의 3%만 공제할 수 있음에도 이에 대한 검토소홀로 실제지출비용을 필요경비로 인정함으로써 양도세 00백만원 부족징수

동일기준적용원칙

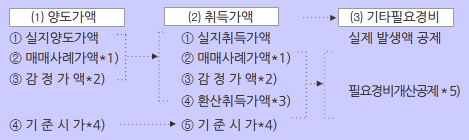

양도가액을 실지거래가액(실지양도가액, 매매사례가액, 감정가액)으로 계산한 경우에는 취득가액도 실지거래가액(실지취득가액, 매매사례가액, 감정가액, 환산취득가액)으로 계산하고, 양도가액을 기준시가로 계산한 경우에는 취득가액도 기준시가로 계산해야 하는데, 이를 동일기준적용원칙이라고 한다. 주의할 점은 양도가액을 매매사례가액을 계산했다고 취득가액도 매매사례가액을 계산해야 하는 것은 아니라는 점이다. 양도가액을 매매사례가액으로 계산했다면 실지거래가액으로 계산했다는 의미이므로 동일기준적용원칙에 따라 취득가액도 실지거래가액인 실지취득가액, 매매사례가액, 감정가액, 환산취득가액을 순차적으로 적용하여 계산한다.

*2) 감정가액:양도일 또는 취득일 전후 각 3개월 이내에 해당 자산(주식과 출자지분 제외)에 대하여 둘 이상의 감정평가업자가 평가한 것으로서 신빙성이 있는 것으로 인정되는 감정가액(감정평가기준일이 양도일 또는 취득일 전후 각 3개월 이내인 것에 한한다)이 있는 경우에는 그 감정가액의 평균액. 감정평가액이 하나밖에 없는 경우에는 감정가액을 사용할 수 없다.

*3) 환산취득가액:다음과 같이 환산한 취득가액(다만, 신주인수권에는 적용하지 않음)

| 구 분 | 기 준 시 가 |

|---|---|

| ㈎ 토 지 | · 일반지역:개별공시지가 · 지정지역:개별공시지가 × 배율 |

| ㈏ 건 물 | 국세청장 고시가격 |

| ㈐ 주 택 (부수토지 포함) |

고시된 개별주택가격 또는 공동주택가격 |

| ㈑ 지정지역 내 오피스텔과 상 업 용 건 물 |

국세청장 고시가격 |

| ㈒ 상 장 주 식 | 양도일 또는 취득일 이전 1개월간의 최종 시세가액 평균액 |

| ㈓ 비 상 장 주 식 | 「상속세 및 증여세법」의 보충적 평가방법에 의한 평가액. 다만, 순손익액은 직전 사업연도의 순손익액을, 순자산가액은 직전 사업연도 말 순자산가액을 사용함 |

| 구 분 | 기 준 시 가 |

|---|---|

| ㈎ 토 지 | 취득 당시 개별공시지가 × 3%(미등기 0.3%) |

| ㈏ 건 물 | 취득 당시 고시가격 × 3%(미등기 0.3%) |

| ㈐ 주 택 (부수토지 포함) |

취득 당시 고시된 주택가격 × 3%(미등기 0.3%) |

| ㈑ 지정지역 내 오피스텔과 상업용 건물 (부수토지 포함) |

취득 당시 고시가격 × 3%(미등기 0.3%) |

| ㈒ 부 동 산 에 관 한 권 리 |

취득 당시 기준시가 × 7%(미등기 1%) |

| ㈓ 위 이 외 의 자 산 | 취득 당시 기준시가 × 1% |

환산가액 적용시 특례

취득가액을 환산가액으로 하는 경우에는 환산가액과 필요경비개산공제액의 합계액이 실제 자본적 지출과 양도비용의 합계액보다 적은 경우에는 실제 자본적 지출과 양도비용의 합계액을 필요경비로 할 수 있다.