5. 전자세금계산서

3) 전자적 발급방법

전자세금계산서는 다음 중 어느 하나에 해당하는 방법으로 세금계산서 기재사항을 계산서 작성자의 신원 및 계산서의 변경 여부 등을 확인할 수 있는 공인인증시스템을 거쳐 정보통신망으로 발급하는 것을 말한다(부령 68조 4항).

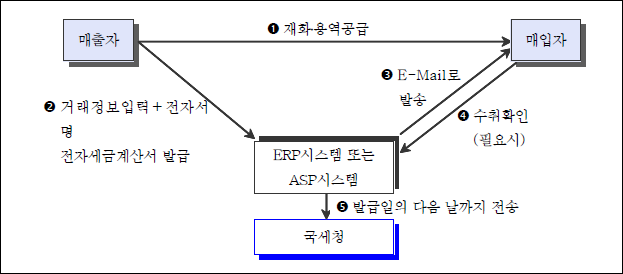

- ①전사적기업자원관리설비(ERP)로서 「전자문서 및 전자거래 기본법」에 따른 표준인증을 받은 설비를 이용하는 방법

- ②「전자문서 및 전자거래 기본법」에 따른 표준인증을 받은 실거래 사업자를 대신하여 전자세금계산서 발급업무를 대행하는 사업자의 전자세금계산서 발급 시스템(application service provider:ASP)을 이용하는 방법

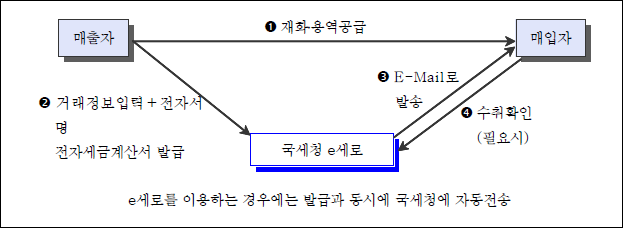

- ③ 국세청장이 구축한 전자세금계산서 발급 시스템(e세로)을 이용하는 방법

- ④전자세금계산서 발급이 가능한 현금영수증 발급장치 및 그 밖에 국세청장이 지정하는 전자세금계산서 발급 시스템을 이용하는 방법

사업자가 전자세금계산서를 발급하였을 때에는 전자세금계산서 발급일의 다음 날까지 세금계산서 발급명세를 국세청장에게 전송하여야 한다(부법 32조 3항). 발급일의 다음 날까지 전송하지 못한 경우에는 그 과세기간 말의 다음 달 11일까지 전송한 경우에는 지연전송으로 보나, 과세기간 말의 다음 달 11일이 지난 경우에는 미전송으로 보아 다음과 같이 가산세를 부과한다(부법 60조 2항 3호․4호).

| 구분 | 내용 | 가산세 | |

|---|---|---|---|

| 2016년까지 | 2017년부터 | ||

| 발급일의 다음 날까지 전송 | 적법 | - | - |

| 발급일의 다음 날이 지난 후 그 과세기간 말의 다음 달 11일까지 전송 | 지연전송 | 법인 0.5%, 개인 0.1% | 0.5% |

| 발급일이 속하는 과세기간말의 다음달 11일까지 전송하지 않은 경우 | 미전송 | 법인 1%, 개인 0.3% | 1% |

ERP 또는 ASP시스템을 이용한 발급

국세청에서 구축한 e세로를 이용하는 방법