4. 세금계산서의 작성과 발급

(1) 세금계산서의 작성

세금계산서는 종이세금계산서와 전자세금계산서의 두 가지 종류가 있다. 법인사업자와 직전 연도의 사업장별 재화 및 용역의 공급가액의 합계액이 3억원(2012년의 공급가액은 10억원) 이상인 개인사업자는 전자세금계산서를 의무적으로 발급해야 하며, 그 밖의 사업자는 선택에 의하여 전자세금계산서를 발급할 수 있다.

세금계산서의 기재사항은 필요적 기재사항과 임의적 기재사항으로 나누어진다. 필요적 기재사항의 전부나 일부가 누락된 경우에는 공급자는 가산세, 매입자는 매입세액불공제의 불이익이 있다.

| 구분 | 필요적기재사항 | 임의적기재사항 |

|---|---|---|

| 대 상 |

|

|

| 기재가 잘못된 경우 재제 |

|

불이익 없음 |

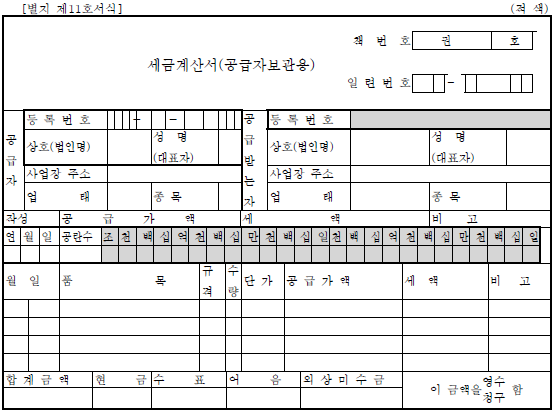

공급자는 1건의 거래에 대하여 공급자 보관용 1매(적색)와 공급받는 자 보관용 1매(청색)를 작성하여 그 중 공급받는 자용 1매를 거래상대방에게 발급해야 한다. 세금계산서(공급자 보관용)의 양식은 다음과 같다

- ① 공급자 : 공급자란은 인쇄하거나 고무인으로 날인한다. 대표자를 기재할 때 공동사업의 경우에는 사업자등록증에 기재된 대표자의 성명을 기재한다.

- ② 공급받는 자 등록번호 : 사업자등록번호(면세사업자는 면세사업자등록번호, 고유번호를 부여받은 단체 등은 고유번호, 비사업자는 주민등록번호)를 기재한다.

- ③ 공급받는 자의 업태와 종목 : 사업자등록증에 기재된 업태와 종목 중 당해 거래품목에 해당하는 업태와 종목을 기재하며, 둘 이상의 업태와 종목에 해당하는 물품을 공급하는 경우에는 공급가액이 큰 업태와 종목을 기재하되, ○○ 외라고 기재한다.

- ④ 작성연월일 : 재화와 용역의 공급시기를 기재하되, 월합계세금계산서인 경우에는 그 거래기간의 말일을 기재한다. 단수월·일의 경우에는 아래와 같이 그 앞에 "0"을 기재한다.

- ⑤ 공급가액 : 부가가치세를 제외한 공급가액을 적되, 공란수에는 공급가액으로 기재한 금액 앞의 빈칸의 수를 적는다.

- ⑥ 세액 : 공급가액에 세율을 적용하여 산출한 부가가치세를 원단위까지 기재한다. 영세율인 경우에는 세액란에 "영세율"이라고 기재한다.

- ⑦ 품목 : 공급가액이 가장 큰 품목순으로 기재하되, 품목이 4가지를 초과하는 경우에는 마지막품목에 "○○외 ○종"으로 기재하고 공급가액 및 세액란은 합계하여 기재하며, 수량·단가는 기재하지 아니한다.

- ⑧ 비고 : 비고란에는 다음을 기재한다.

- 위탁판매나 수탁판매의 경우 : 수탁자나 대리인의 등록번호

- 일반소비자 : 주민등록번호

- 합계세금계산서 : 합계

- 전력을 공급받는 명의자가 실지 소비자에게 발급시 : 전력

- 봉사료를 받는 경우 : 종업원봉사료 ○○○원 - ⑨ 이 금액을 영수(청구)함 : 현금판매시에는 "청구"를 두줄로 삭제하고, 외상판매시에는 "영수"를 두줄로 삭제한다.

□ 사업자등록번호 부여기준

사업자등록번호는 과세사업자와 면세사업자, 일반과세자와 간이과세자, 법인사업자와 개인사업자에 관계없이 모두 10자리로 되어 있다. 각 숫자는 다음과 같이 청코드, 세무서코드, 개인·법인구분코드, 일련번호, 검증번호로 되어 있다.

맨 앞의 세자리는 사업자 관할 지방국세청과 세무서를 의미한다. 순수한 신규개업자(폐업 후 재개업이 아닌 자)에게만 사업자등록번호 최초 부여관서의 청·서코드를 부여하고, 그 후에는 관서간 세적을 이전하거나 관할구역이 변경된 경우에도 청·서코드를 변경하지 아니한다. 따라서 청·서코드는 현재 사업장의 관할 지방청과 세무서가 아니고, 최초 사업자등록을 할 때의 지방국세청과 세무서를 의미한다.

2) 개인·법인구분코드(2자리)① 개인구분코드

- ⑴ 개인과세사업자는 특정 동 구별없이 01부터 79까지를 순차적으로 부여

- ⑵ 개인면세사업자는 산업 구분없이 90부터 99까지를 순차적으로 부여

- ⑶ 「소득세법」 제1조 제3항에 해당하는 법인이 아닌 종교 단체:89

- ⑷ 「소득세법」 제1조 제3항에 해당하는 자로서 “⑶” 이외의 자(아파트관리사무소 등) 및 다단계판매원:80

② 법인성격코드

- 법인에 대하여는 성격별 코드를 구분하여 사용한다.

- ⑴ 영리법인의 본점:81,86,87, 88

- ⑵ 비영리법인의 본점 및 지점(법인으로 보는 단체를 포함):82

- ⑶ 국가, 지방자치단체, 지방자치단체조합:83

- ⑷ 외국법인의 본․지점 및 연락사무소:84

- ⑸ 영리법인의 지점:85

과세사업자(일반과세자·간이과세자), 면세사업자,법인사업자별로 등록 또는 지정일자순으로 사용 가능한 번호를 0001~9999로 부여한다. 다만, 비영리법인의 본·지점은 등록 또는 지정일자순으로 0001~5999로 부여하고, 「국세기본법」 제13조 제2항의 규정에 의하여 법인으로 보는 단체는 6000~9999로 부여한다.

4) 검증번호(1자리)전산시스템에 의하여 사업자등록번호의 오류 여부를 검증하기 위하여 1위의 검증번호를 부여한다.

□ 사업자등록번호 부여방법

사업자등록번호는 전산시스템에 의하여 일련번호 순서대로 자동 부여하며, 한번 부여된 번호는 준영구코드화하여 세적이전, 과세유형전환 등의 경우에도 당초의 번호를 그대로 사용한다. 다만, 다음 중 어느 하나에 해당하는 경우에는 사업자등록번호를 새로 부여한다.

- ① 순수한 신규 개업자 및 폐업 후 1년 이내 사업개시자

- ② 과세사업에서 면세사업으로 전환하거나 면세사업에서 과세사업으로 전환하는 자

- ③ 과세사업 폐업 후 면세사업 재개업자, 면세사업 폐업 후 과세사업 재개업자

폐업 후 재개업의 경우에도 종전의 사업자등록번호를 변경없이 사용한다. 다만, 둘 이상의 사업자등록번호를 가진 사업자가 폐업하고 추후 사업자등록을 신청하는 경우에는 사업자등록신청일로부터 1년이 경과한 등록번호 중 가장 먼저 폐업한 사업장의 사업자등록번호부터 소급하여 순차적으로 부여한다. 이 경우 공동사업자에게 부여하였던 사업자등록번호는 재사용하지 아니한다.