1. 건설업 GAAP

(2) 중소기업회계기준

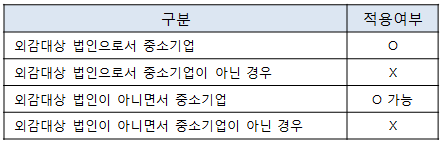

중소기업회계기준은 상법 제446조의2(상법시행령제15조제3호)에 따라 법무무장관이 금융위원회 및 중소기업청장과 협의하여 고시하는 회계기준으로서, 2013. 2. 1에 제정되었고, 2014. 1. 1부터 시행하고 있으며, 상법 규정에 의할 때는 ‘외감대상 이외의 주식회사’에 적용되는 것이나, 주식회사에 국한할 것이 아니므로 외감대상 이외의 모든 기업에 준용된다고 본다.

일반기업회계기준 제31장은 외감대상 법인 중 중소기업기본법에 의한 중소기업의 회계처리에 적용할 수 있고, 기타의 경우는 준용할 수 있다.

* (중소기업회계기준) 제24조 제2항

중소기업회계기준 제24조 제2항에서 건설형 공사계약은 진행기준을 적용하되, 단기현장은 완성기준으로 할 수 있음을 규정하고 있다. 여기서 건설형공사계약, 진행기준, 진행률, 완성기준 등은 중소기업회계기준 제3조에 의해 ‘구체적으로 적용할 수 있는 기준이 없는 경우 일반기업회계기준을 참조하여 회계처리’하면 되므로 일반기업회계기준 제16장 제2절 건설형공사계약 및 제31장 중소기업 회계처리 특례(31.9)에 의한다.-

용역의 제공과 건설형 공사계약의 경우, 진행률과 이미 발생한 원가와 거래를 완료하기 위하여 투입해야할 원가를 신뢰성있게 측정할 수 있다면 대가를 받을 권리를 갖게 된 것으로 보아 진행률에 따라 용역이 제공되거나 공사 또는 제작이 진행되는 회계연도에 걸쳐 수익을 인식 한다. 다만, 1년 내에 완료 완성되는 용역 및 건설형 공사계약은 각각 용역 제공을 완료한 날과 공사 또는 제작을 완성한 날에 수익을 인식 할 수 있다.

일반기업회계기준 제31장은 외감대상 법인 중 중소기업기본법에 의한 중소기업의 회계처리에 적용할 수 있고, 기타의 경우는 준용할 수 있다.

* 예시

- 예를 들어, 합자회사로서 중소기업이 아닌 경우라면 일반기업회계기준에 의할 때 중소기업특례를 받을 수 없으므로 장단기공사현장의 모든 현장을 진행기준에 의하여 회계처리해야 했다.

- 그러나, 중소기업회계기준이 적용되는 2014년부터 그 이런 회사가 일반기업 회계기준 대신 중소기업회계기준을 채택할 경우 중소기업회계기준 제24조 제2항에 의거 ‘단기현장’이라면 ‘완성기준’의 채택이 가능하다.

- 다만, 법인세법시행령 제69조 제1항 제1호에서 ‘중소기업인 법인이 수행하는 계약기간이 1년 미만인 건설 등의 경우’에 만 세무상 Tax 이연이 되는 완성기준을 적용할 수 있으므로, 이 경우는 법인세법상 진행기준 강제 대상이 되어 세무조정 사항이 나타나는 특수한 경우에 해당한다(별지 16호 서식에 기재).

- 따라서 실무상 ‘단기도급현장’을 완성기준으로 손익 인식한 후 ‘진행기준’으로 세무조정하는 사례는 ‘회계상 및 세무상 실익이 없어’ 나타나지는 않을 것으로 본다.

- 결국, 건설손익의 인식으로 대표되는 건설회계의 경우 중소기업회계기준의 등장에도 불구하고 현행 일반기업회계기준의 건설형공사계약 그 자체가 그대로 준용 내지 적용된다고 해도 무방하고 다음의 집합식이 성립한다.

중소기업회계기준 중 건설업 GAAP ⊂ 일반기업회계기준 중 건설업 GAAP

3) 일반기업회계기준과 K-IFRS

건설 GAAP의 핵심은 외감법 대상에 적용되는 일반기업회계기준의 건설회계 부분인 제16장 제2절 건설형공사계약이고, 상장회사에 적용되는 K-IFRS도 연구 대상이다.