3. 건설원가계산의 결과물

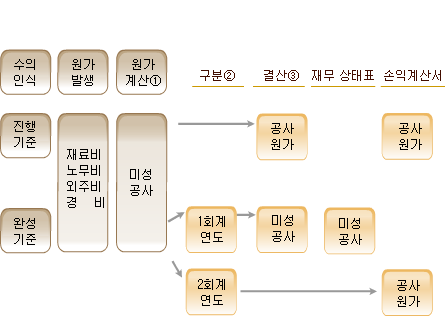

모든 원가계산은 ‘재고자산의 금액’을 결정하는 과정이다. 도급현장에서는 공사 중인 현장의 미성공사를 구성했다가 수익인식 방식에 따라 공사원가로 편입되고, 분양현장에서는 공사 중인 현장의 미완성주택 등 시공 중인 건축물을 구성했다가 분양 여부 및 수익인식방식에 따라 분양원가에 편입된다.

(1)공사원가와 미성공사

(참고)

실무상 수개 현장을 동시 관리하는 전산회계환경에서는 특정의 완성기준 현장 공사원가를 미성공사 기말재고 금액으로 입력해주면, 나머지 현장원가는 전부 ‘공사원가’로 이관되는 구조를 취한다. 따라서 완성기준 현장의 미성공사는 공사원가명세서의 기말미성공사와 재무상태표상 ‘재고자산인 미성공사’가 되고, 진행기준의 건설원가는 손익계산서상 매출원가인 ‘공사원가’가 된다.