2. 건설원가계산제도

- 기업회계상 실제-전부-개별원가계산제도를 유일하게 선택할 수 있다.

- 세무상 일부 조정 사항은 건설원가계산의 흐름과는 무관하게 세무조정에서 정리한다.

① 조직도의 작성

② 원가대상의 선정

- 건설원가대상

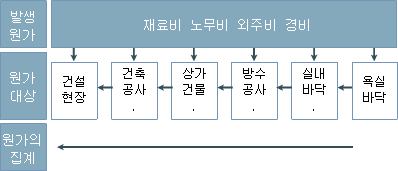

③ 건설원가의 집계와 배부

- 원가계산의 구조

㉠ 원가성 검토의 기본 틀

ⅰ) 지출 검증의 제1단계 : 정당하며 적격증빙 구비 여부

ⅱ) 원가성 검증을 위한 제2단계

1 순위

- 발생부서별 분석 → 일반관리부나 영업관리부서는 원가성이 없는 것으로 하고, 건설현장 및 현장지원부, 공무팀, 기술부서, 하역부, 창고부 등은 원가성이 있는 것으로 본다.

- 일반관리부서 : 판매비와일반관리비로 당기 비용 처리 기타 부서 : 2단계 분석으로 이월

- 발생원인별 분석

→ 건별 지출결의서 내역을 검토하여 결정한다. - 건설현장에 기여하는 지출 : 원가성이 있어 원가가 된다.

- 건설현장에 기여하지 않는 지출 : 원가성이 없어 당기 비용 또는 손실 처리.

- 원가성 있는 경우 : 원가로 처리하되 다음 발생형태별 원가로 이월

- 원가성 없는 경우 : 판매관리비나 손실로 처리

㉡ 발생형태별 원가의 집계

- 원가구성 : 재료비, 노무비, 경비 외에 외주비 등 4가지를 대분류로 구분하여 집계

- 현장 별 발생원가를 전산회계환경에서 ‘전산에 입력’하는 과정

- 특정 집계

- 전산회계환경에서 ‘집계’는 현장 코드를 전표 입력 시 추가하는 절차

(팁) 실무상 정리 방식 - One Click : 한번 입력으로 All 만족!

(1) 세금계산서 수취분

전산회계환경에서는 ‘매입매출창’에서 매입세금계산서 및 매입 계산서를 입력하며, 이때 재료는 ‘재고자산인 원재료(자산)’으로 처리하고 기타의 모든 원가는 해당 계정으로 입력한다. 다만, 카드매출전표 및 현금영수증 해당액도 ‘매입세액 공제’를 받는 경우라면 매입매출창에서 입력한다.

(2) 기타 분

노무비나 영수증 등의 경우는 ‘일반전표입력창’에서 입력하며, 노무비의 각 계정인 급여, 임금, 잡급 등으로 입력한다.

(3) 현장코드의 동시 입력

세금계산서 수취분 또는 기타 분의 경우 상기와 같이 발생시 전산 입력하면서, ‘현장코드’를 동시에 입력한다. 즉, 특정 현장의 직접비를 확정하는 단계인 셈이다.

- 전산환경에서의 One Click은 한 번의 전산 입력으로 모든 회계 -세무를 만족시키고자 하는 ‘효율적인 실무 지침’

- 건설원가계산을 효율적으로 진행하자면 1년 내내 전산 실무자들이 One Click을 달성해야 함

㉢ 간접비의 집계 및 배부

전문건설업체의 원가구성과 종합건설업체와 상이하다. 전문의 경우는 외주비가 없으므로 재료비 30%, 노무비 30% 및 경비 40%로 구성되며 25개 전문업종별로 원가구성은 다양하다.

전문건설업체의 원가구성과 종합건설업체와 상이하다. 전문의 경우는 외주비가 없으므로 재료비 30%, 노무비 30% 및 경비 40%로 구성되며 25개 전문업종별로 원가구성은 다양하다.

- 현장 별 직접비가 자동 집계된 후, 발생원가 중 현장 귀속이 없는 각종 원가는 간접비로 되고, 간접비는 결산 시 전체 관련 공사현장에 합리적인 방식으로 배부하면 건설원가계산이 종료된다.

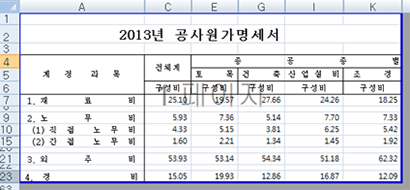

- 2013년 종합건설업체의 공사원가의 평균 구성내역(대한건설협회 공시자료 인용 후 재분류)은 다음과 같다. 즉, 종합건설업체이므로 외주비가 60% 내외, 재료비는 20% 내외가 되고, 노무비 5%, 기타 경비는 15% 정도이다.

전문건설업체의 원가구성과 종합건설업체와 상이하다. 전문의 경우는 외주비가 없으므로 재료비 30%, 노무비 30% 및 경비 40%로 구성되며 25개 전문업종별로 원가구성은 다양하다.