2. 공사수익의 회계처리 실무

(1)공사수익 인식순서 및 산정

공사손익의 인식은 하나의 현장을 기준으로 하여 “시작하고 마감한다.”1)공사수익 인식순서

2)공사수익 산정

① 총공사예정원가 추정

실행예산에 입각한 총공사예정원가를 추정한다. 다만, 실무적으로 중소건설업체 이하의 경우 수행되지 않는 경우가 많으나 원칙은 적산 과정을 염두에 두고 다음과 같이 예상한다.

총공사예정원가를 위한 실행예산의 작성개요

- 공무부(기술지원부 등) 도면에 입각한 공종별 공사예정물량의 산출(표준품셈을 참조하고, 자사의 특별 현황을 가미한다)

- 자재부(경리, 영업 포함) 공사예정물량에 대한 예정단가의 추정(물가정보지 등에 의항 예정원가와 물가상승률을 감안한다)

- 회계부 공무부와 자재부에서의 물량/단가 정보에 기획실 등으로부터 물가상승률을 감안하여 실행예산상 단가를 추정한 후(적산과정), 원가계산 방식에 의거 공종별 실행예산을 작성한다.

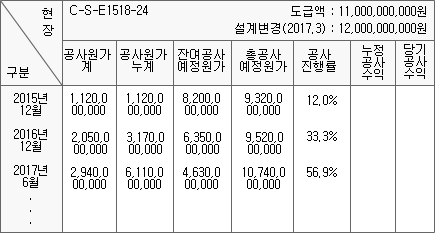

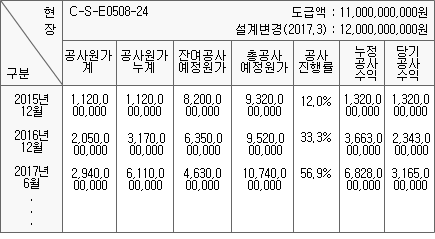

③ 공사수익 정리표

㉠ 도급금액 : 변경 없는 경우, 증가, 감소하는 경우 - 미래적 처리 ㉡ 공사진행률 : 증가, 감소하는 경우 - 미래적 처리 ㉢ 특수한 경우 도급금액의 감소와 공사진행률의 감소 또는 양자의 복합 작용에 의하여 공사 수익의 인식 금액이 (-)로 되는 경우가 있다. 실무적으로 난해한 모습이겠으나 모든 회계처리는 원칙에 입각하여 계속 적용하는 것이므로 이런 경우에도 미래적처리의 원칙은 불변이다.

㉠ 도급금액 : 변경 없는 경우, 증가, 감소하는 경우 - 미래적 처리 ㉡ 공사진행률 : 증가, 감소하는 경우 - 미래적 처리 ㉢ 특수한 경우 도급금액의 감소와 공사진행률의 감소 또는 양자의 복합 작용에 의하여 공사 수익의 인식 금액이 (-)로 되는 경우가 있다. 실무적으로 난해한 모습이겠으나 모든 회계처리는 원칙에 입각하여 계속 적용하는 것이므로 이런 경우에도 미래적처리의 원칙은 불변이다.

④ 진행기준, 완성기준의 선택

㉠ 진행기준 → 완성기준으로 세무조정 : 단, 중소기업의 단기도급현장은 가능

㉡ 완성기준 → 진행기준으로 세무조정 : 장기(강제), 단기(불가)

⑤ 기업회계 및 세무회계상 공사진행률 선택시 특수 문제

㉠ 물량기준 → 세무조정 → 원가기준 : 불가

㉡ 원가기준 → 세무조정 → 물량기준 : 불가

㉢ 공사진행률의 착오

- 기업회계 : 기간귀속의 오류 금액은 그 중요성에 따라 감사의견 제한 사항

- 세무회계 : 부당과소신고에 따른 신고불성실가산세(40%적용)와 납부불성실가산세