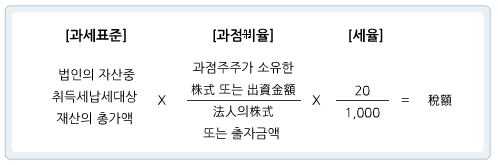

과점주주의 취득세납세의무가 발생될 경우 과세표준은 과점주주가 성립(지분증가)된 시점의 당

해 법인의 취득세 과세대상자산의 총가액을 그 법인의 주식 또는 출자총수로 나눈 금액에 과

점주주의 출자지분을 곱하여 산정한다. 따라서 「과점주주 성립당시」의 당해 법인의 장부가액

으로 판단하는 것이므로 감가상각이 된 경우라면 취득가액에서 감가상각누계액을 공제하여야

하고 자산재평가를 하였다면 자산재평가된 금액으로 과세표준을 삼아야 한다.

즉 당해 법인의 과세물건 취득가액도 아니고, 시가표준액도 아닌 과점주주 성립당시의 「장부

가액」이 되는 것이며 납세의무시점에 정액법 또는 정률법 등으로 감가상각을 한 경우에는 감

가상각을 한 대로, 감가상각을 하지 않은 경우에는 하지 않은 그 장부상의 금액이 과세표준이

되는 것이다. 여기서 총가액은 신고 또는 신고가액이 부당하다고 인정되는 경우는 법인의 장

부 등에 의한 가액이며 법인의 장부가액은 자산을 재평가하거나 감가상각한 경우 그 가액을

말한다.