2. 과세권의 근거와 조례

(3) 과세권 범위(법 §4)

지방세기본법 제4조의 규정에 의거 지방자치단체는 이 법 또는 지방세관계법에서 정하는 바에 따라 지방세의 과세권을 갖는다. 과세권의 범위는 지방자치법에 의거 행정구역별 관할범위내에서만 행사되는 것이기 때문에 그 범위를 벗어나서는 행사할 수가 없다. 따라서 기초자치단체의 관할권분쟁이 있는 경우 시도지사에 행정구역관할권분쟁조정신청을 제소하여 이에 따라 과세권관할이 결정되면 문제가 없다.

<육지접속설과 바다경계설>

지방세과세권의 관할문제는 우선 행정구역관할이 선행 결정되어야 하고, 그에 따라 과세권을 행사토록 하고 있으나 헌법재판소 결정은 「바다경계설」을 기준(2000헌라2, 2004.9.23. 결정 등)으로 과세권 등 귀속기준으로 하고 있다.

지방세과세권의 관할문제는 우선 행정구역관할이 선행 결정되어야 하고, 그에 따라 과세권을 행사토록 하고 있으나 헌법재판소 결정은 「바다경계설」을 기준(2000헌라2, 2004.9.23. 결정 등)으로 과세권 등 귀속기준으로 하고 있다.

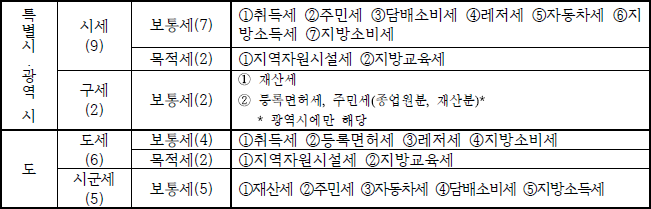

3. 지방세의 분류

(1) 지방자치단체별 구분(법 §8)

※서울특별시의 경우 재산세는 시세와 구세를 공동과세하며 「지방세법」 제112조제1항제2호 및 같은 조 제2항에 따른 재산세는 제8조제1항 및 제3항에도 불구하고 특별시세로 한다. 따라서 특별시의 경우 재산세특례적용분은 특별시세로 남게 된다. 광역시의 구세의 경우 주민세 재산분 및 종업원분은 구세로 한다.