4. 취득의 유형

(1) 일반적 형태

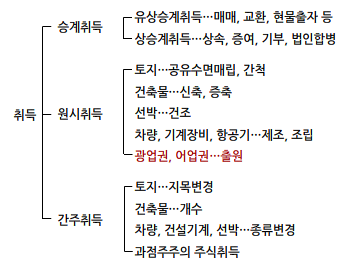

취득의 원인에 따라 취득의 유형을 살펴보면 과세대상물건의 전소유자가 있느냐의 여부에 따라서 원시취득과 승계취득으로 나눌 수가 있다. 승계취득의 경우에도 매도자에게 그 대가를 지불하느냐의 여부에 따라서 유상취득인지 무상취득인지가 구분되는 것이다. 그리고 사회통념상으로는 취득이 아니지만 지방세법상 취득으로 의제하는 간주취득의 형태로 크게 구분할 수가 있다.

지방세법 제6조 제1호의 규정에 의거 등기와 같은 소유권 취득의 형식적 요건은 갖추지 못하였어도 대금의 지급과 같은 소유권 취득의 실질적 요건을 갖춘 경우에는 그 부동산을 취득한 것으로 보고 있으므로 부동산 등을 유상승계 취득하는 경우에 있어서 그 취득시기는 사실상의 잔금지급일이라 할 것이다. 따라서 과세대상물건을 취득하는 경우에 그 사실상의 잔금지급일을 취득한 것으로 보도록 지방세법시행령 제20조에서 규정에서 유상승계취득의 경우에는 그 사실상의 잔금지급일을 취득일로 보고 있는 이상 잔금을 지급하여야 취득에 해당하는 것이다.