3. 국외전출세(2018.1.1. 이후 출국시 적용)

(3) 세액 계산구조

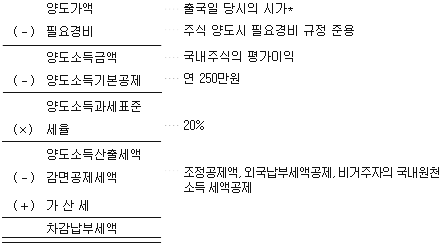

1) 과세표준 및 세액 계산구조

국외전출세의 세액 계산구조는 다음과 같다. 이 경우 국외전출세의 과세표준은 종합소득, 퇴직소득 및 거주자의 양도소득 과세표준과 구분하여 계산한다(소법 118조의10 5항).

양도가액은 출국일 당시의 시가로 한다. 출국일 당시의 시가란 거래가액을 말하나, 거래가액을 정하기 어려울 때에는 다음 금액에 의한다(소령 178조의9).

① 상장주식:상장주식의 기준시가

② 비상장주식:다음의 방법을 순차로 적용하여 계산한 가액

㈎ 출국일 전후 각 3개월 이내에 해당 주식의 매매사례가 있는 경우 그 가액

㈏ 비상장주식의 기준시가

2) 조정공제

국외전출자가 출국한 후 국외전출자 국내주식을 실제 양도한 경우로서 실제 양도가액이 국외전출세의 양도가액보다 낮은 때에는 다음의 계산식에 따라 계산한 세액(조정공제액)을 산출세액에서 공제한다(소법 118조의12)

(국외전출세의 양도가액 - 실제 양도가액) × 20%