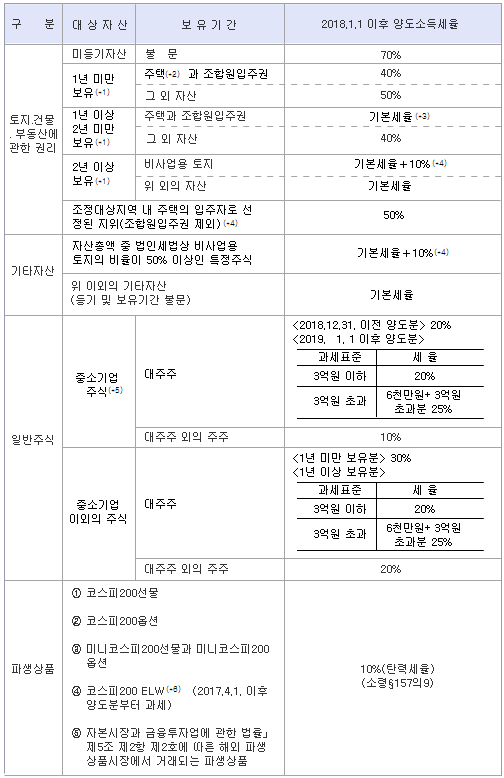

2. 양도소득세액의 계산

(1) 양도소득세율

*1) 보유기간은 해당 자산의 취득일부터 양도일까지로 한다. 다만, 다음 중 어느 하나에 해당하는 경우에는 각각 그 정한 날을 그 자산의 취득일로 본다.

① 상속받은 자산은 피상속인이 그 자산을 취득한 날

② 배우자 또는 직계존비속으로부터 증여받은 재산에 이월과세가 적용되는 경우에는 증여자가 그 자산을 취득한 날

③ 법인의 합병・분할(물적분할 제외)로 인하여 합병법인, 분할신설법인 또는 분할・합병의 상대방 법인으로부터 새로 주식등을 취득한 경우에는 피합병법인, 분할법인 또는 소멸한 분할・합병의 상대방 법인의 주식등을 취득한 날

*2) 주택에는 주택정착면적의 5배(도시지역 외 10배) 이내의 부수토지를 포함한다.

*3) 기본세율이란 종합소득세에 적용되는 세율(6%~42%의 누진세율)을 말한다.

*4) 다음의 요건을 모두 충족하는 경우에는 50% 세율 적용대상에서 제외한다(소령§167조의6).

① 양도 당시에 양도자가 속한 1세대가 다른 주택의 입주자로 선정된 지위를 보유하고 있지 아니할 것

② 양도자가 30세 이상이거나 배우자가 있을 것(양도자가 미성년자인 경우는 제외하며, 배우자가 사망하거나 이혼한 경우를 포함한다)

*5) 2년 미만 보유한 비사업용 토지를 양도하는 경우에는 「기본세율+10%」와 2년 미만 보유분 세율(40% 또는 50%)을 적용하여 계산한 양도소득산출세액 중 큰 것을 그 세액으로 한다.

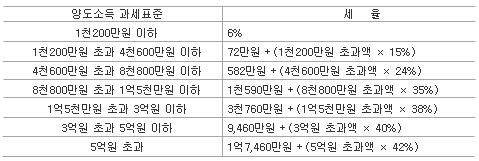

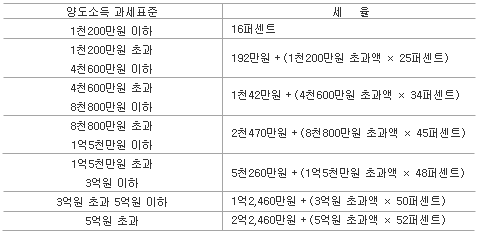

<기본세율 + 10% 세율>

*5) 중소기업은 양도일 현재 「중소기업기본법」에 의한 중소기업을 말한다(소령§167의8).

*6) 코스피200ELW(Equity Linked Warrant)

10%(대주주 20%)의 양도소득세율이 적용되는 중소기업은 중소기업기본법에 의한 중소기업인 점에 유의해야 한다. 중소기업인지 여부는 주식 등의 양도일을 기준으로 판단한다.

* A부터 F까지의 자산은 위의 알파벳 순서에 따라 양도하였다.