1. 양도소득과세표준

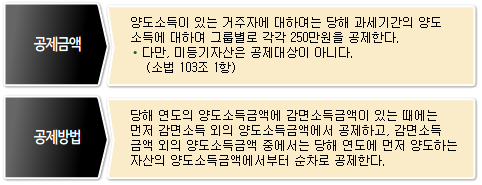

(3) 양도소득기본공제

[사 례] 양도차손공제

해답보기

해답보기

| 구 분 | 건물(A) |

골프회원권 (B) |

토지(C) |

토지(D) |

비상장주식(E) |

비상장주식(F) |

|---|---|---|---|---|---|---|

| 등기여부 |

미등기 | 등기 | 등기 | 등기 | - | - |

| 보유기간 | 2년 | 10년 | 1년 | 1년 | 4년 |

5년 |

| 세 율 | 70% | 기본세율 | 40% | 40% | 10% | 20% |

| 양도차익 (△양도차손) |

50,000 | 100,000 |

△70,000 | 10,000 | △20,000 | 70,000 |

* A부터 F까지의 자산은 위의 알파벳 순서에 따라 양도하였다.

[해답] 양도차손공제

*1) C자산의 양도차손은 먼저 1그룹의 자산 중에서 같은 세율이 적용되는 D에서 먼저 공제하고, 미공제분 60,000은 다른 세율이 적용되는 자산인

A와 B의 양도소득금액의 비율로 안분하여 공제한다.

(A에서 공제할 금액) 60,000 × { 50,000 / ( 50,000 + 70,000 ) } = 25,000

*2) A를 B보다 먼저 양도하였으나 A는 미등기자산이므로 양도소득기본 공제를 할 수 없다. 따라서 1그룹에서는 B자산에서 양도소득기본공제를 공제한다.

| 구 분 | 1그룹 |

2그룹 |

||||

|---|---|---|---|---|---|---|

| A | B | C | D | E | F | |

| 세율 | 70% |

기본세율 |

40% | 40% | 10% |

20% |

| 양도차익 장기보유특별공제 |

50,000 - |

100,000 30,000 |

△70,000 - |

10,000 - |

△20,000 - |

70,000 - |

| 양도소득금액 양도차손*1) |

50,000 △25,000 |

70,000 △35,000 |

△70,000 70,000 |

10,000 △10,000 |

△20,000 20,000 |

70,000 △20,000 |

| 양도소득금액 양도소득기본공제 |

25,000 -*2) |

35,000 2,500 |

- - |

- - |

- - |

50,000 2,500 |

| 양도소득과세표준 | 25,000 | 32,500 | - | - | - | 47,500 |

A와 B의 양도소득금액의 비율로 안분하여 공제한다.

(A에서 공제할 금액) 60,000 × { 50,000 / ( 50,000 + 70,000 ) } = 25,000

*2) A를 B보다 먼저 양도하였으나 A는 미등기자산이므로 양도소득기본 공제를 할 수 없다. 따라서 1그룹에서는 B자산에서 양도소득기본공제를 공제한다.