1. 의 의

취득시기와 양도시기를 언제로 하느냐에 따라 양도소득의 귀속시기・양도차익의 크기・장기보유특별공제액・세율이 달라진다.

2. 일반적인 경우

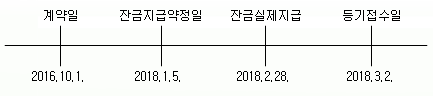

대금청산일이 분명한 경우에는 대금청산일을 취득시기와 양도시기로 한다. 대금청산일이 분명하지 않은 경우에는 등기부․등록부 또는 명부에 기재된 등기・등록접수일 또는 명의개서일을 취득시기와 양도시기로 한다.[사례] 일반적인 경우

◆ 대금청산일

◆ 대금청산일

대금청산일이란 매매계약서상의 잔금지급약정일에 관계없이 실제 대금청산일을 말한다. 대금청산일이란 거래대금 전부를 지급한 날을 말하나, 대금전부를 지급하지 않았더라도 사회통념상 거의 다 지급되었다고 볼만한 정도의 대금지급이 이행된 날을 말한다 (대법 82누286, 1984.2.14.)

◆ 양수자가 양도소득세를 부담하기로 한 경우

- 대금청산일이 분명한 경우 : 2018.2.28.

- 대금청산일이 불분명한 경우 : 2018.3.2.

대금청산일이란 매매계약서상의 잔금지급약정일에 관계없이 실제 대금청산일을 말한다. 대금청산일이란 거래대금 전부를 지급한 날을 말하나, 대금전부를 지급하지 않았더라도 사회통념상 거의 다 지급되었다고 볼만한 정도의 대금지급이 이행된 날을 말한다 (대법 82누286, 1984.2.14.)

| 잔금지급방법 | 대금청산일 | 근 거 |

|---|---|---|

| 잔금을 어음으로 받은 경우 | 어음의 결제일 | |

| 잔금으로 받은 어음을 할인한 경우 | 어음의 만기일 | 대법90누653, 1990.9.5. |

| 잔금을 당좌수표로 받은 경우 | 당좌수표 수령일 (다만, 선일자수표는 결제일) |

재일46014-91, 1995.1.13. |

| 잔금을 소비대차로 전환한 경우 | 소비대차 전환일 | 소통 98-1 |

| 융자금을 잔금으로 대체한 경우 | 융자금이 잔금으로 충당된 날 | 재일46014-2140, 1998.11.5. |

자산양도에 대한 양도소득세 및 양도소득세의 부가세액을 양수자가 부담하기로

약정한 경우에는 당해 양도소득세 및 양도소득세의 부가세액을 제외한 금액을

청산하면 대금이 청산된 것으로 본다.