1. 양도소득세 과세대상

(3) 기타자산

2) 특정주식 A

- 특정주식 A란 주주 1인과 그 특수관계자가 다음의 요건을 모두 갖춘 주식(출자 지분 포함)을 양도한 경우로서 그 양도주식이 총발행주식의 50% 이상인 경우의 그 주식을 말함

- 총발행주식의 50% 이상 양도한 시점을 기준으로 요건 충족 여부를 판단함

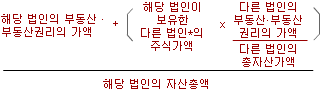

부동산 비율

법인의 자산총액 중 토지․건물․부동산에 관한 권리의 가액과 다음 계산식에 따라 계산한 해당 법인이 보유한 다른 법인(특정주식 요건에 해당하는 법인에 한정한다)의 주식가액의 합계액이 50% 이상일 것

* 다른 법인:특정주식 A 또는 특정주식 B의 요건에 해당하는 법인

자산가액은 장부가액(토지와 건물의 기준시가가 장부가액보다 큰 경우에는 기준시가)으로 계산한다. 이 경우 다음의 금액은 자산총액에 포함하지 아니하고 동일인에 대한 업무무관 가지급금 등과 가수금이 함께 있는 경우에는 이를 상계한 금액으로 하되 동일인에 대한 가지급금 등과 가수금의 발생시에 각각 상환기간 및 이자율 등에 관한 약정이 있는 경우에는 이를 상계하지 아니한다(소령 158조 4항).

* 다른 법인:특정주식 A 또는 특정주식 B의 요건에 해당하는 법인

자산가액은 장부가액(토지와 건물의 기준시가가 장부가액보다 큰 경우에는 기준시가)으로 계산한다. 이 경우 다음의 금액은 자산총액에 포함하지 아니하고 동일인에 대한 업무무관 가지급금 등과 가수금이 함께 있는 경우에는 이를 상계한 금액으로 하되 동일인에 대한 가지급금 등과 가수금의 발생시에 각각 상환기간 및 이자율 등에 관한 약정이 있는 경우에는 이를 상계하지 아니한다(소령 158조 4항).

① 무형고정자산 중 개발비와 사용수익기부자산의 금액

② 양도일로부터 소급하여 1년이 되는 날부터 양도일까지의 기간 중에 차입금 또는 증자에 의하여 증가한 현금․금융재산 및 대여금의 합계액. 금융재산의 범위는

「상속세 및 증여세법」의 금융재산상속공제대상을

말한다.

주식소유

비율

- 법인의 총발행주식에 대하여 주주 1인과 그와 특수관계에 있는 자가 소유하는 주식의 합계액이 50% 이상일 것.

- 특수관계자란「국세기본법 시행령」제1조의 2 제1항의 친족에 해당하는 자와「국세기본법 시행령」 제1조의 2 제3항 제1호의 경영지배관계에 해당하는 자를 말한다.

[ 수차례에 걸쳐 주식 양도시 판단 ]

양도한 날로부터 소급하여 3년간 양도한 주식을 합하여 총발행주식의 50% 이상인지 판단한다. 이 경우에는 합산하는 기간 중 최초로 양도하는 날 현재의 해당 법인의 주식 등의 합계액 또는 자산총액을 기준으로 한다.