4. 업무무관자산 등 관련 이자 손금불산입

- [사례] 업무무관 부동산 등 관련 지급이자 손금불산입

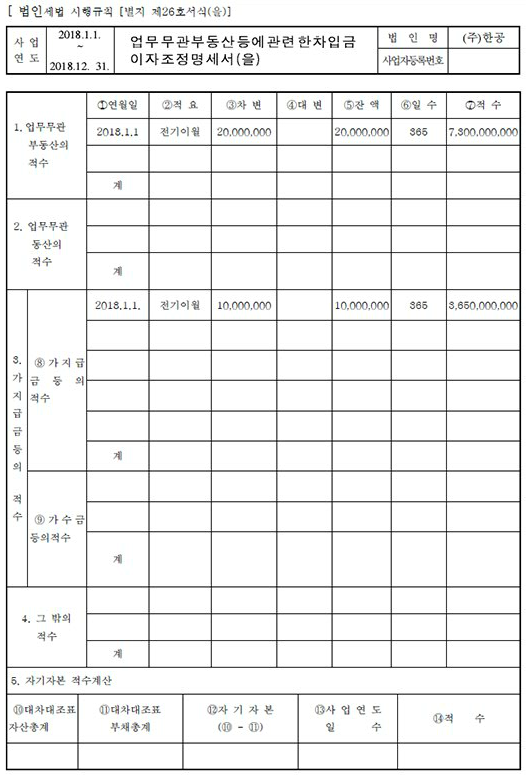

다음 자료에 의하여 (주)한공의 제18기 사업연도(2018.1.1.~2018.12.31.)의 업무무관 부동산 등 관련 차입금이자조정명세서(갑)·(을)을 작성하시오.

<자 료>

1. 업종 : 제조(의복)

2. 전무이사에 대한 업무무관 가지급금 : 10,000,000원(전기이월분으로 당기 중 변동 없으며, 당좌대출이자율로 약정된 이자를 매년말에 받아 수익으로 계상함)

3. 토지

| 구 분 | 취득일 | 취득가액 | 비 고 |

|---|---|---|---|

| 나대지 | 2008.4.1. | 20,000,000원 | 업무에 사용하지 못한 부득이한 사유 없음 |

| 본사사옥 신축용토지 | 2015.4.1. | 30,000,000원 | 2019년 중 착공예정 |

4. 지급이자와 차입금적수

| 구 분 | 연이자율 | 지급이자 | 비 고 |

|---|---|---|---|

| A은행 차입금 | 10% | 8,000,000원 | |

| B은행 차입금 | 8% | 24,000,000원 | |

| 연지급수입이자 | 5% | 1,000,000원 | 원자재 수입 관련 |

[해 답]

1. 업무무관 가지급금 적수 : 10,000,000 × 365 = 3,650,000,000 이자를 적정하게 받으면 인정이자는 계산하지 않으나, 지급이자 손금불산입은 해야 한다.

2. 업무무관 부동산 적수 : 20,000,000 × 365 = 7,300,000,000 나대지는 취득 후 5년 이내에 업무에 사용하지 않았으므로 업무무관자산이나, 본사신축 용 토지는 유예기간이 지나지 않았으므로 업무무관 부동산이 아니다.

3. 지급이자와 차입금적수

| 구 분 | 연이자율 | 지급이자 | 차입금적수 |

|---|---|---|---|

| A은행 차입금 | 10% | 8,000,000원 | 29,200,000,000원 |

| B은행 차입금 | 8% | 24,000,000원 | 109,500,000,000원 |

| 계 | 32,000,000원 | 138,700,000,000원 |

연지급수입이자는 지급이자에서 제외한다.

4. 업무무관자산 등 관련이자

| 32,000,000 × | 3,650,000,000 + 7,300,000,000 | = 2,526,315 |

| 138,700,000,000 |